Bei Firmeno.de haben Sie die Wahl zwischen der Angebotsanfrage für eine Betriebshaftpflicht oder einem online geführten Vergleich mit bekannten Versicherungen.

Die Betriebshaftpflichtversicherung ist in Deutschland auch als

- Gewerbehaftpflichtversicherung,

- Firmenhaftpflichtversicherung oder als

- betriebliche Haftpflichtversicherung bekannt.

In unserem Betriebshaftpflichtversicherung Rechner finden Unternehmen und Selbständige weit über 300 Tarife. Vergleichen Sie online die Betriebshaftpflichtversicherungen und sparen Sie bares Geld, indem Sie Ihren Testsieger gleich online abschließen.

In unserem Betriebshaftpflichtversicherung Vergleichsrechner befinden sich bekannte Betriebshaftpflichtversicherungen, wie die Continentale, Ergo, Volkswohlbund oder die VHV mit über 380 Tarifen.

Falls Sie Fragen zu einer betrieblichen Haftpflichtversicherung haben, nutzen Sie zum Kontakt unsere Hotline mit der Nummer 0800 – 646 66 76. Dieser Service ist kostenlos. Sie erreichen uns auch unter der Telefonnummer 06046 – 94 09 60.

Ab wann brauche ich eine Betriebshaftpflicht?

Eine Betriebshaftpflicht sollte sofort mit der Anmeldung des Gewerbes zum Abschluss gebracht werden. Sobald Sie eine gewerbliche Tätigkeit ausführen, haften Sie mit Ihrem gesamten Vermögen. Schnell ist innerhalb dieser Tätigkeit, durch eine Fahrlässigkeit, eine fremde Sache beschädigt. Die Folgen, den solch ein Schaden verursacht, können existenziell sein.

Die Betriebshaftpflichtversicherung ist, anders wie die Kfz-Haftpflicht, in Deutschland nicht gesetzlich vorgeschrieben. Die Betriebshaftpflicht ist keine Pflichtversicherung.

ACHTUNG : Sehr wichtig bei der Beantragung beim Anbieter ist die korrekte Risikobeschreibung der Firma. Wenn Sie neben als Trockenbauer auch Maler- und Tapezierarbeiten auf einem Bau durchführen, sollte dies auch exakt so in der Tätigkeitsbeschreibung stehen. Wenn Risiken später dazukommen, sollten Sie diese sofort dem Versicherer melden.

Warum benötigt jeder Betrieb eine Betriebshaftpflicht?

Die Haftung eines Betriebes bei einer berechtigten Forderung aus einem Schaden Dritter ist im BGB § 823 Absatz 1 und 2 geregelt. Daraus geht hervor, dass die Haftung eines Unternehmens unbegrenzt sein kann.

Aus diesem Grund ist eine Betriebshaftpflicht ein unverzichtbares Instrument, um dieses Risiko adäquat abzusichern. Sie sollte auf die spezifischen Besonderheiten des Betriebes ausgerichtet sein. Aus diesem Grund haben wir die Betriebshaftpflicht für den Einzelhandel ebenso im Angebot wie für ein Hotel

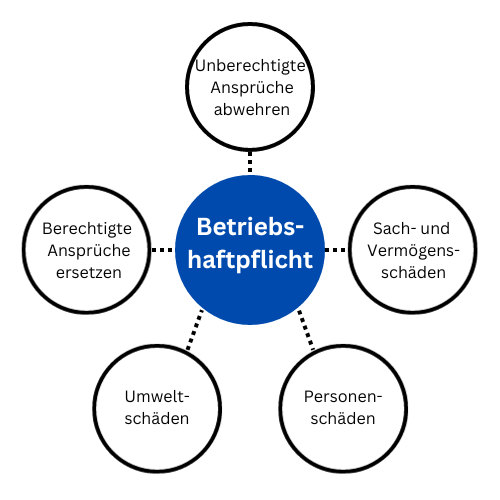

Die Aufgabe der betrieblichen Haftpflichtversicherung ist die Prüfung der Haftung dem Grunde nach und der Höhe nach und der damit einhergehenden Befriedigung berechtigter Ansprüche und Abwehr unberechtigter Ansprüche. Die betriebliche Haftpflicht agiert hier als eine Art passiver Rechtsschutz.

Gefahren sind aber auch innerhalb des Unternehmens zu finden. Der Unternehmer haftet nicht nur für eigene Fehler, sondern auch für Schadensfälle seiner gesetzlichen Vertreter und Mitarbeiter. Wenn beispielsweise Menschen durch Produkte verletzt werden oder Angestellte Sachen dritter bei der Arbeit beschädigen, kann es sehr leicht zu hohen Schadensfällen kommen.

Hierbei spielt es keine Rolle, ob es sich um einen Sach- oder Personenschaden handelt. Die Gewerbehaftpflicht schützt Ihren Betrieb vor berechtigten Schadensersatzforderungen aus diesen Bereichen. Damit ist sie ein wesentlicher Baustein für ein ausgewogenes Risikomanagement.

Für folgende Unternehmen, Berufsgruppen und Gewerbe haben wir spezielle Lösungen:

- Einzelhandel

- Fliesenleger

- Garten- und Landschaftsbau

- Gastronomie

- Hotel

- Kosmetik

- Nagelstudio

- Friseur

- Blumenhandel

- Schlüsseldienst

- Cafe

- Eisdiele

- Fitnessstudio

- Ambulante Pflegedienste

Für was haftet die Betriebshaftpflichtversicherung?

Die Firmenhaftpflichtversicherung schützt Unternehmen, unabhängig ihrer Größe, vor Schadensersatzansprüchen Dritter Personen in Bezug auf einen Sachschaden und Personenschaden. Reine Schäden an einem Vermögen sind im Schutz nicht enthalten.

Im Schadensfall prüft der Versicherer die Pflicht zum Schadensersatz. Sind diese Ansprüche gegen den Versicherungsnehmer unberechtigt,wehrt der Versicherer die unberechtigten Schadensansprüche ab. Dies geschieht sogar notfalls bis zum Gericht. Auch hier werden die Kosten des Anwalts und Gerichts von der Firmenhaftpflicht übernommen.

§ 842 Umfang der Ersatzpflicht bei Verletzung einer Person. Die Verpflichtung zum Schadensersatz wegen einer gegen die Person gerichteten unerlaubten Handlung erstreckt sich auf die Nachteile, welche die Handlung für den Erwerb oder das Fortkommen des Verletzten herbeiführt.

Bei Personenschäden können zum Beispiel Haushaltshilfezahlungen, Schmerzensgeld, entgangener Gewinn oder Heilbehandlungskosten geltend gemacht werden. Eine Feststellung eines Personenschadens stellt sich von Natur aus als sehr schwierig dar. Hier können die Kosten leicht mehrere Tausend Euro betragen.

Zusätzlich übernehmen die Betriebshaftpflichtversicherungen auch Sachschäden. Als Schäden an einer Sache gelten alle Beschädigungen, die die Brauchbarkeit der Sache mindern. Neben der Beschädigung zählt dazu auch die Vernichtung und Folgeschaden.

§ 251 Absatz 1 Schadensersatz in Geld ohne Fristsetzung. Soweit die Herstellung nicht möglich oder zur Entschädigung des Gläubigers nicht genügend ist, hat der Ersatzpflichtige den Gläubiger in Geld zu entschädigen.

Der Umweltschaden ist eine Schädigung von geschützten Arten und natürlichen Lebensräumen, der Gewässer und des Bodens. Keinen Versicherungsschutz haben Anlagen des VN, die bestimmt sind, gewässerschädliche Stoffe herzustellen, zu verarbeiten, zu lagern, abzulagern, zu befördern oder wegzuleiten.

Die Umwelthaftpflicht-Basisversicherung kann nur einen Minimalschutz bieten. Gerade in Branchen, wie die des Baus, sollte man darauf achten, dass Heizöltanks, Kleingebinde, Öle, Benzin und Diesel in Arbeitsmaschinen in der Police aufgeführt sind.

Ein Szenario, wie eine Arbeitsmaschine (Bagger) Öl in einem Naturschutzgebiet verliert, ist ein Horror für jedes Unternehmen. Hier gilt es, genau im Vertrag zu deklarieren, welche versicherte Gefahren enthalten sind. Finanzielle Forderungen aus einem Umweltschaden kann mit Leichtigkeit die Existenz eines Unternehmens kosten.

Für viele Unternehmen, die bestimmte umweltgefährdende Anlagen betrieblich nutzen, reicht der Basisschutz der Umwelthaftpflichtversicherung höchstwahrscheinlich nicht aus. Hier sollte man den Schutz auf eine Modell-Deckung erweitern.

Was sind Vermögensschäden in der Betriebshaftpflicht?

Aus dem deutschen Recht heraus, bedeutet eine Haftung für einen Vermögensschaden jeden Vermögensnachteil, der einer Person (natürlich oder körperlich) durch einen Schaden entsteht. Hierzu zählt auch auch Sach- und Personenschaden.

Schadensbeispiel : Ein Handwerker soll im Auftrag der Firma bei einem Kunden neue Lampen anschließen. Bei der Arbeit zerstört der Mitarbeiter eine Stromleitung. Die Arbeitnehmer des Kunden (Kanzlei Rechtsanwalt) können dadurch einen vollen Tag nicht arbeiten. Dies ist ein unechter Vermögensschaden.

In der Betriebshaftpflicht ist in der Regel nur der „unechte“ Vermögensschaden mitversichert. Diese Schäden am Vermögen entstehen durch Sachschäden oder Personenschäden. Diese sind stets in der Firmenhaftpflicht mitversichert, im Unterschied zu einen reinen Vermögensschaden. Diese müssen durch eine Vermögensschadenhaftpflicht abgesichert werden.

Ein echter Vermögensschaden liegt vor, wenn weder ein Sachschäden oder Personenschaden vorliegt und sich aus diesen kein Vermögensschaden herleitet. So benötigen viele beratende Berufe einer Branche eine Absicherung, die einen echten Vermögensschaden in der Police hat. Dies kann mit einer Berufshaftpflicht oder einer Vermögensschadenhaftpflichtversicherung passieren.

Das kann beispielsweise ein Steuerberater sein, der es aus Stress und Unachtsamkeit verpasst, die wichtige Steuererklärung eines Mandanten fristgerecht beim Finanzamt abzugeben. Daraus entfällt eine Steuerrückzahlung von 12 000 € an den Mandanten. Der Steuerberater hat hier einen wirklichen Schaden am Vermögen des Mandanten zugefügt. Dies lässt sich nur mit einer Berufshaftpflichtversicherung für diesen Beruf absichern.

Welche Personen haben Schutz über die betriebliche Haftpflichtversicherung?

In der Firmenhaftpflicht ist die gesetzliche Haftpflichtversicherung des Versicherungsnehmers (VN) und solcher Personen, die der VN zur Leitung oder Beaufsichtigung des versichertes Betriebs oder eines Teiles desselben angestellt hat, in dieser Eigenschaft aufgeführt.

Weiter enthalten ist die persönliche gesetzliche Haftpflichtversicherung sämtlicher übrigen Betriebsangehörigen und in dem Unternehmen des VN eingegliederter Mitarbeiter fremder Unternehmen für Schäden, die sie in Ausführung ihrer dienstlichen Verrichtungen für den VN verursachen.

Subunternehmer

Beim Thema Subunternehmerrisiko tut jeder Betriebsinhaber gut, genau die Bedingungen zu lesen. Wenn es beispielsweise heißt „Ausführung von Verrichtungen im Rahmen der Risikobeschreibung des versicherten Betriebes“, dann ist das Subunternehmerrisiko auch nur dann mitversichert, wenn die Tätigkeitsbeschreibung des Subunternehmers dieselbe ist, wie des versicherten Unternehmens.

Deshalb sollte jede Firma unbedingt darauf achten, dass die Tätigkeit des Subunternehmers nicht an die Firmenausrichtung des Versicherungsnehmers gebunden ist. So könnte nämlich ein Malerbetrieb nicht ein Installationsunternehmen als Subunternehmer beauftragen, Hier wäre das Subunternehmerrisiko mit Sicherheit nicht im Vertrag enthalten.

Welche Schäden deckt die Betriebshaftpflichtversicherung ab?

In der Gewerbehaftpflichtversicherung gibt es verschiedene Schadensarten. Es gibt Tätigkeitsschäden, Bearbeitungsschäden, Mietsachschäden, Erfüllungsschäden oder Nachbesserungsbegleitschäden. Wir wollen hier einen kurzen Überblick über die unterschiedlichen Schadensarten geben.

Tätigkeitsschäden sind fremde Sachschäden, die durch berufliche oder gewerbliche Tätigkeiten des Betriebs verursacht werden. Beispiel : Ein Rollladenbauer hängt ein Fenster aus, um einen neuen Rollladengurt zu installieren und beschädigt dabei das Glas.

Nach der Betriebshaftpflichtversicherung Definition schließt der Tätigkeitsschaden neben der bearbeitenden Sache, auch Gegenstände ein, die in räumlicher und unmittelbarer Beziehung zur bearbeitenden Sache stehen.

Ist der Unternehmer aus beruflichen Gründen auch sehr häufig im Ausland, so müssen Mietsachschäden aus Anlass von Geschäftsreisen in der Police aufgeführt sein. Natürlich muss auch ein Versicherungsschutz für geliehene und gemietete Arbeitsmaschinen in der Police verankert sein.

Anders sieht es bei den Nachbesserungsbegleitschäden aus. Um an die Mauer zu kommen, muss die schon tapezierte Wand aufgestemmt werden. Nach der Reparatur der Wand muss der Tapezierer die Wand neu tapezieren. Diese Kosten sind durch die Betriebshaftpflichtgedeckt.

Abgesichert sind von der Betriebshaftpflichtversicherung die Kosten, die erforderlich sind, um die Mangelleistung zum Zwecke der Beseitigung des Schadens zugänglich zu machen. Dies geschieht, um den vorherigen Zustand wiederherzustellen.

Aus welchen Schadensfällen entstehen in der Betriebshaftpflicht keine Ansprüche?

Die Ausschlüsse in der Firmenhaftpflichtversicherung können vielfältig sein. Eine All-Risk-Versicherung ist für viele Betriebe nicht möglich. So sind häufig keine Auslandsschäden, Tätigkeitsschäden, Vorsatz, Schäden an dem von dem versicherten Betrieb hergestellten oder gelieferten Sachen oder die Angehörigenklausel enthalten.

Unterschiede bei den Leistungen können auch Nichtberücksichtigung der Schäden an einem Vermögen nach Verletzung des Bundesdatenschutzgesetzes, dem Fehlen der Umwelthaftpflicht-Basisversicherung, dem Produktrisiko oder der Versehensklausel sein.

Aus diesem Grund können Sie mit unserem Betriebshaftpflichtversicherung Rechner nach dem Vergleich 3 Tarife in einem PDF gegenüberstellen und die Leistungen vergleichen.

Hier sehen Sie auf den ersten Blick, ob jede Leistung mitversichert ist, die Sie für Ihr Gewerbe oder Handel benötigen. Danach können Sie den Betriebshaftpflicht Tarif online abschließen, den Sie als Testsieger auserkoren haben.

Was für Leistungen sollte eine Betriebshaftpflicht besitzen?

Die Firmenhaftpflicht sollte mindestens eine Versicherungssumme bei Sach- und Personenschäden von 3 Millionen Euro besitzen.

Da es keinen Standardschutz für alle Branchen und Gewerbe gibt, muss jedes Risiko individuell betrachtet werden. Dies ist in den meisten Fällen in unserem Betriebshaftpflicht Online-Rechner schon berücksichtigt.

So sollte jeder Betrieb aus dem Baugewerbe und Handwerk darauf achten, dass Nachbesserungsbegleitschäden, Mietsachschäden an geliehenen und gemieteten Baumaschinen und Baugeräten, Erdleitungsschäden und Abbruch- und Einreißarbeiten.

Arbeiten Unternehmen sehr häufig mit Subunternehmen zusammen, sollten sie darauf achten, dass die Tätigkeit des Subunternehmers nicht an die Ausrichtung der Firma des VN gebunden ist.

Mietsachschäden an beweglichen Sachen

Im gewerblichen Bereich ist die Anmietung von Arbeitsmaschinen und Geräten oft ein bedeutendes Thema und eine häufig kostengünstigere Option im Vergleich zum Kauf. Diese Praxis ermöglicht es Unternehmen, auf Schwankungen in der Auftragslage flexibel zu reagieren und spezielle Kundenanforderungen maßgeschneidert zu erfüllen. Dennoch können, trotz größter Sorgfalt, Schäden an den gemieteten Gegenständen auftreten, sei es aufgrund von Fahrlässigkeit oder unsachgemäßer Handhabung.

Als Beispiel sei ein Automobilhersteller genannt, der sechs Wochen vor der Eröffnung eines neuen Werkes fünf Gabelstapler gemietet hat, um den gestiegenen Bedarf im Hauptwerk reibungslos bewältigen zu können. Während eines hektischen Verladevorgangs stößt ein Mitarbeiter versehentlich gegen ein Hochregal, das daraufhin zusammen mit den schweren Motoren über dem Gabelstapler einstürzt. Der geliehene Gabelstapler erleidet einen wirtschaftlichen Totalschaden, und der entstandene Schaden beläuft sich auf 50.000 Euro.

Die Deckung für Schäden an gemieteten Arbeitsmaschinen, Staplern und Kraftfahrzeugen, die nicht zulassungs- und versicherungspflichtig sind, ist mittlerweile zwar weit verbreitet, aber keineswegs selbstverständlich. Dies stellt eine Deckungslücke dar, die im Schadensfall Kosten im sechsstelligen Bereich verursachen kann.

Leistungsverbesserungen

Bei folgenden Leistungen finden Sie Verbesserungen bei bestimmten Gesellschaften, die wir an Sie weitergeben:

- Aktive Werklohnklage

- Auslösen von Fehlalarm

- Forderungsausfalldeckung

- Nachhaftungsklausel

- Regressverzicht

- Subsidäre Rückwärtsversicherung

- Unvollständige oder fehlerhafte Betriebsbeschreibung

- Vorsorgeversicherung

- Besserstellungsklausel

- Innovationsklausel

- Kündigung nach Versicherungsfall

- Obliegenheitsverletzung

- Rücktritt wegen Anzeigepflichtverletzung

- Rückwirkender Versicherungsbeginn

- Konditionsdifferenzdeckung

- Versehensklausel

Gibt es einen Betriebshaftpflichtversicherung Test?

Einen Betriebshaftpflichtversicherung Test in der Form von privaten Sachversicherungen gibt es nicht. Dafür ist der Versicherungsschutz nicht standardisiert genug. Die meisten Betriebe benötigen ein Angebot, dass speziell für sie zugeschnitten ist. Natürlich gibt es für viele Branchen und Unternehmen Angebote, die online abgeschlossen werden können.

Werden aber eigene Produkte hergestellt und verkauft, muss die Firmenhaftpflichtversicherung eine Produkthaftpflichtversicherung integriert haben. Hier sollten Sie sich mit einen unserer Berater unterhalten. Einen Betriebshaftpflicht Test können wir Ihnen zwar nicht anbieten, aber 2020 wählten Versicherungsmakler Ihre „Lieblinge“ im Bereich der Gewerbeversicherung.

Hier sehen Sie die Top3 Anbieter, die Versicherungsmakler im Bereich Gewerbehaftpflicht am liebsten vermitteln.| Gesellschaft | Prozent |

|---|---|

| VHV | 11.40 |

| R+V | 10.50 |

| Inter | 9.70 |

Was kostet eine Betriebshaftpflicht?

Die Betriebshaftpflicht Kosten sind nicht standardisiert. Die Beitragskalkulation in der Betriebshaftpflicht richtet sich nach speziellen Risikomerkmalen.

So können sich in der Betriebshaftpflicht die Kosten je nach Art des Betriebs, Zahl der angestellten Mitarbeiter, der Jahreslohnsumme und der Anzahl der Personen mit Arbeiten auf fremden Grundstücken unterscheiden.

Die Kosten der Betriebshaftpflichtversicherung können durch eine Selbstbeteiligung gesenkt werden. Viele Betriebshaftpflichtversicherungen bieten einen Selbstbehalt von bis zu 1 000 Euro je Schaden an. Mit einer solchen Selbstbeteiligung können Firmen die Beiträge signifikant senken.

Wie viele Betriebshaftpflichtversicherungen sind im Vergleich vertreten?

In unserem Betriebshaftpflichtversicherung Vergleich finden Unternehmen, Freiberufler und Selbstständige seit 2017 über 350 Tarife von 11 Gesellschaften. Mit Namen sind dies die Gothaer, Mannheimer, Waldenburger AG, Haftpflichtkasse, Helvetia, Basler, Versicherungskammer Bayern, Axa, die Continentale, VHV und die Rhion Versicherungen.

Für eine Betriebshaftpflicht für ein Kleingewerbe haben wir einen speziellen online Rechner im Angebot. Auch spezielle Deckungskonzepte für Dienstleister, Heilnebenberufe, Landwirtschaft, Gastronomie, Vereine, Baunebengewerbe und Bauhauptgewerbe finden sich im Betriebshaftpflicht Vergleich wieder. Dasselbe gilt für die IT-Haftpflichtversicherung und Architektenhaftpflicht.

Zwei Betriebshaftpflichtversicherungen im Vergleich

Aufgrund der unterschiedlichen Berechnungsgrundlage der Tarife kann es zu großen Diskrepanzen in der Prämie für ein und den selben Betrieb kommen. Die Berechnungsgrundlage gibt an, anhand welches Kriteriums die Tarifierung erfolgt. Die Preisfindung orientiert sich dabei an mehreren Faktoren, dennoch gibt es immer eine Grundlage, die hauptsächlich ausschlaggebend ist. Dies

kann entweder der Umsatz, die Anzahl der Personen im Unternehmen oder die Lohnsumme sein. Die Deckungssumme sollte mindestens 3 Millionen Euro betragen.

Betriebshaftpflicht Test 2022

Das Portal für Gewerbeversicherungen, eXulting, hat eine umfassende Analyse von 482 Betriebshaftpflichtversicherungsbedingungen durchgeführt. Diese Bedingungen betreffen verschiedene Sektoren wie das Baunebengewerbe, Handwerk, Handel, Gastronomie, medizinische Nebenberufe und Büro- bzw. Dienstleistungen. Im Vergleich zum Vorjahresrating stellt diese Anzahl eine Steigerung von 26% dar. Laut eXulting wurden einige der Bedingungen von den Versicherungsunternehmen aktualisiert und einige wurden zum ersten Mal in die Bewertung einbezogen.

Die Analyse zeigt, dass das allgemeine Qualitätsniveau der Versicherungsbedingungen gestiegen ist, obwohl die Kriterien für die Bewertung strenger geworden sind. Dies hat zur Folge, dass die Gruppe der Marktführer kleiner, aber auch deutlicher vom Durchschnitt getrennt ist.

Die Bewertung bezieht sich sowohl auf die allgemeinen Haftungsklauseln als auch auf die speziellen Bedingungen, die für einzelne Branchen gelten. eXulting gibt an, dass jede Klausel gemäß ihrer Bedeutung gewichtet wird und eine bestimmte Punktzahl erhält. Diese Punkte werden je nach dem Umfang der Deckung für jede Klausel vergeben und anschließend zusammengezählt.

Welche weitere betrieblichen Versicherungen können für einen Unternehmer wichtig sein?

Neben den notwendigen betrieblichen Haftpflichtversicherungen, der Geschäftsinhaltsversicherung, gewerblichen Gebäudeversicherung und den Kfz-Versicherungen sollte ein Unternehmen noch weitere Angebote bei uns anfordern. Es lauern mehr Haftungsrisiken im Alltag, wie man auf den ersten Blick glauben vermag. So können eine Montageversicherung oder Maschinenversicherung ihr Risiko minimieren.

Auch aus dem Besitz von eigenen oder gemieteten gewerblich genutzten Gebäude oder der Kfz-Flotte kann ein Ärger entstehen, der einen Rechtsanwalt notwendig macht und schlimmstenfalls bis vor das Gericht führt. Eine Übersicht der bekanntesten Versicherer finden Sie in unserem Firmenrechtsschutz Vergleich.

Auch der Transport von firmeneigenen Gütern kann mit einer passenden Transportversicherung individuell abgesichert werden. Hier sind dann die Verluste und Beschädigungen gegen alle Transportgefahren, denen die Güter während des Transportes ausgesetzt sind, versicherungstechnisch geschützt. Werden Transporter und Lieferwagen mit Werkzeugen und Bauelementen auf Baustellen abgestellt, dann sollten Sie sich bei uns über eine Werkverkehrsversicherung und einer Lieferwagen Versicherung Informationen einholen.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.