Was ist eine gewerbliche Gebäudeversicherung?

Eine gewerbliche Gebäudeversicherung ist relativ deckungsgleich wie die verbundene Wohngebäudeversicherung. Sie bietet entgegen einem privaten Wohngebäude einem Firmengebäude und den dazu gehörigen Grundstücks- und Gebäudebestandteilen einen Versicherungsschutz, unter anderem, gegen Feuer, Leitungswasser, Sturm, Hagel und Elementarschäden.

Zusätzlich zu den Leistungen der privaten verbundenen Wohngebäudeversicherung bietet die Geschäftsgebäudeversicherung eine Mietverlustversicherung. Hiermit kann man den Ausfall der Miete bis zu 3 Jahren absichern. Hier wird dem Eigentümer der Mietausfall vom Versicherer bezahlt, wenn er aus einem versicherten Sachschaden resultiert. Als weiteren Versicherungsschutz für vermietete Wohnungen empfehlen wir die Mietnomadenversicherung.

Sind Gebäudebestandteile mitversichert und was sind Bestandteile eines Gebäudes?

In den Bedingungen der Gewerbegebäudeversicherung heißt es in der Regel: „Versichert sind die in der Police bezeichneten Gebäude mit ihren Gebäudebestandteilen und Gebäudezubehör einschließlich unmittelbar an das Gebäude anschließender Terrassen auf dem Versicherungsschein bezeichneten Versicherungsgrundstück.“

Als Gebäudebestandteile gelten auch in der Gebäudeversicherung mit Gewerbe alle Bauteile, die in das Gebäude eingefügt wurden und die durch ihre feste Verbindung mit dem Gebäude ihre Selbständigkeit verloren haben.

Beim Gebäudezubehör spricht man von beweglichen Sachen, selbst wenn sie im Einzelfall mit dem Gebäude verbunden sind. Das Gebäudezubehör grenzt sich von den Gebäudebestandteilen dadurch ab, dass es entfernt werden kann, ohne das Gebäudewesen oder Gebäudewert zu verändern.

Ab wann ist eine Gebäudeversicherung als gewerblich einzustufen?

Ein Gebäude, das rein gewerblich, also zu 100% genutzt wird, ist immer gewerblich einzustufen. Anders sieht es bei gemischten Gebäuden aus. Was ist mit einem Wohngebäude, das auch gewerblich genutzt oder zu unternehmerischen Zwecken vermietet ist?

Immobilien, die zu Wohnzwecken und zu Geschäftszwecken genutzt werden, sind dem Gewerbe zuzuordnen, wenn die Immobilie mindestens zu 50 % gewerblich genutzt wird. Hier wird eine gewerbliche Gebäudeversicherung benötigt. Wir helfen Ihnen gerne bei der Einschätzung und bieten Ihnen hier einen Experten, der Ihnen einen Überblick bietet.

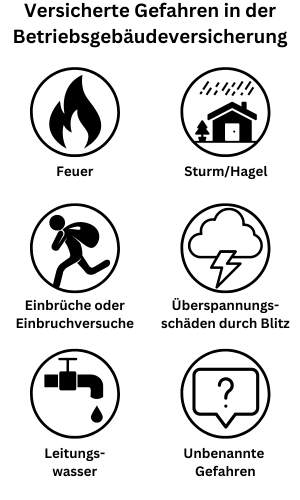

Welche Gefahren versichert die gewerbliche Gebäudeversicherung?

Neben den bekannten Risiken kann man in der Gebäudeversicherung auch die Gebäudetechnik versichern, die für das Gewerbe notwendig ist.

Brand

Neben dem Brand am oder im Gebäude sind auch die Schäden durch Blitzschlag, Explosion, Implosion und den Anprall oder Absturz eines Luftfahrzeuges, seiner Teile oder seiner Deckung mitversichert beziehungsweise abgedeckt.

Sturm und Hagel

Hier ist wichtig zu beachten, dass Schäden durch Sturm und Hagel an versicherten Sachen der gewerblichen Gebäudeversicherung passiert sein muss.

Leitungswasser

Beim Schaden durch Leitungswasser unterscheiden die Versicherungsbedingungen zwischen Bruchschäden und Nasseschäden. Bei den Bruchschäden unterscheidet die gewerbliche Gebäudeversicherung zwischen Schäden innerhalb und außerhalb von Gebäuden.

Unbekannte Gefahren

Unbekannte Gefahren, auch All-Risk genannt, bietet einen Versicherungsschutz gegen Gebäudeschäden, die plötzlich und unvorhergesehen passieren. Das kann sein, wenn ein Baum auf Ihrem Grundstück durch einen Sturm entwurzelt wird und auf Ihr Betriebsgebäude fällt. Auch Schäden durch Marder oder Waschbären sind versichert, wenn diese nicht explizit als nicht versicherte Sachschäden in den Versicherungsbedingungen genannt sind.

Durchführung einer Risikobewertung

Eine gründliche Risikobewertung ist entscheidend, um die richtige Versicherungspolice auszuwählen. Identifiziere potenzielle Risiken wie Feuer, Diebstahl, Naturkatastrophen und Haftungsansprüche.

Entwickle dann einen Risikomanagementplan, um diese Risiken zu minimieren und dein Unternehmen vor finanziellen Verlusten zu schützen. Die Versicherung leistet oft nur, wenn gewisse Sicherungskriterien auch erfüllt werden. Gerade in Handwerksbetrieben bemerken wir immer wieder das zum Beispiel ein E-Check nicht durchgeführt wird oder veraltet ist. Bei einem E Check, der auch Elektroprüfung genannt wird, handelt

es sich um eine Begutachtung (Check-up) der gesamten elektrischen Maschinen und Betriebsmittel einer Firma oder eines Unternehmens. Diese Elektroprüfungen sind Pflicht. Sie werden wie gesetzlich vorgeschrieben nach DGUV Vorschrift 3 (DGUV 3) vollzogen. Solche gesetzlichen Vorschriften zu missachten, kann zu Kürzungen der Versicherungsleistung im Schadensfall führen. Daher ist es empfehlenswert, solche Grundlagen immer im Auge zu behalten.

Zusätzliche Leistungen einer guten gewerblichen Gebäudeversicherung

Neben dem Schutz für die allgemeinen Risiken bietet eine gute gewerbliche Gebäudeversicherung auch Leistungen wie

- Schadensuchkosten

- Mehrkosten infolge erhöhtem Energieverbrauch im Versicherungsfall

- Externe Kosten für ein Lager bis zur Wiederherstellung des Gebäudes

- Schäden durch Graffiti

- All-Risk-Deckung

- Zuleitungs- und Ableitungsrohre auf dem Grundstück

- Verzicht auf Leistungskürzung bei grob fahrlässiger Herbeiführung des Versicherungsfalles

- Bestklausel

- Verzicht auf Einrede der Vorvertraglichkeit bei Versichererwechsel

- Versicherung zum Neuwert

Eine leistungsstarke gewerbliche Gebäudeversicherung sollte mindestens bis zu einer Schadenhöhe von 250 000 Euro einen Unterversicherungsverzicht anbieten. Dies bedeutet, dass die Versicherung bei einem Schadensfall die Schadenzahlung bis 250 000 Euro nicht kürzen kann, wenn es sich herausstellt, dass der Gebäudewert beim Schaden die vereinbarte Versicherungssumme übersteigt.

- Beispiel für den Unterversicherungsverzicht

Durch einen Gasaustritt entsteht eine kleine Explosion, die ein Feuer im Betriebsgebäude nach sich zieht. Der Brand beschädigt das Untergeschoss komplett.

Die Schadenhöhe: 150.000 EUR

Die Versicherungssumme: 500.000 EUR

Der ortsübliche Neubauwert: 600.000 EUR

Höhe der Entschädigung: 250.000 EUR

Ebenfalls sehr wichtig ist der Verzicht auf den Einwand der groben Fahrlässigkeit bis 100% der Versicherungssumme bei einem Schaden. Bei vielen gewerblichen Gebäudeversicherungen wird bei einem grob fahrlässig verursachten Schaden nur ein Teil des Schadens ersetzt. Eine gute Gebäudeversicherung schützt Ihr Gewerbe in diesem Fall mit 100 Prozent. Wenn Sie Fragen dazu haben, zum Beispiel welche gewerbliche Gebäudeversicherung dieses Risiko übernimmt, können Sie dementsprechende Angebote bei uns anfordern.

Normalerweise zahlen die Gebäudeversicherungen bei zerstörten Gebäuden, deren Wert auf Grund der Abnutzung nur noch weniger als 40% des Neuwerts beträgt genauen diesen Wert. Dieser Wert gilt als Zeitwert. Eine gute gewerbliche Gebäudeversicherung entschädigt, unabhängig vom Zeitwert, den Neuwert.

Bei vielen Gebäudeversicherungen ist eine Glasversicherung schon enthalten. Eine individuelle Glasversicherung für Ihr Gewerbe mit einer Schaufenster Versicherung ist bei uns ebenfalls erhältlich. Nutzen Sie unser Kontaktformular, um ein passendes Angebot inklusive Informationen zu erhalten. Dasselbe gilt für die Absicherung von Öltanks mit einer Gewässerschadenhaftpflicht, einer Photovoltaikanlage mit einer PV-Versicherung, einer Mietnomadenversicherung oder einem Vermieterrechtsschutz.

Hat der Schutz der Versicherung Grenzen?

Ein Rechtsschutz für Ihre Immobilie ist eine gute Idee. Aus der Unterhaltung eines gewerblich genutzten Gebäudes entstehen viele Risiken, die nicht mit einer Gebäudeversicherung mit Gewerbe abgesichert werden können. Für einen verursachten Schaden an einem Dritten durch die Immobilie benötigen Sie eine spezielle Haftpflicht.

Die Gebäudehaftpflichtversicherung übernimmt berechtigte Schadensersatzforderung Dritter und lehnt unberechtigte ab. Einer unserer Berater gibt Ihnen gerne einen Überblick, welche Versicherer Sie neben der Gebäudeversicherung für Ihr Gewerbe noch benötigen. Nehmen Sie noch heute Kontakt auf.

Gewerbliche Gebäudeversicherung im Test

Die Tarife am Markt unterscheiden sich nicht nur durch die absicherbaren Gefahren bzw. mitversicherte Klauseln. Z.B. gibt es Anbieter, bei denen Kostenpositionen nur im Rahmen der Versicherungssumme mitversichert sind und bei anderen zusätzlich zur Versicherungssumme. Auch die Summenbegrenzungen für die Kostenpositionen liegen teilweise deutlich auseinander.

Zu diesen Schlüssen kommt die Unternehmensberatung Exulting bei ihrem ersten Rating von betrieblichen Gebäudeversicherungen. 81 Deckungskonzepte von 32 Versicherern wurden dabei untersucht – 38 Klauseln mit 83 Einzelkriterien wurden ausgewertet.

Die Liste der Top 10 zeigt die zehn Anbieter mit den umfassendsten Deckungskonzepten. Von diesen haben neun Versicherer mit 5 von 5 möglichen Sternen die Bestbewertung erhalten. Berücksichtigt sind je Anbieter jeweils die jüngste beziehungsweise die beste Deckung.

Top 10 – Versicherer mit den umfassendsten Deckungskonzepten

- Württembergische

- Alte Leipziger

- Helvetia

- Zurich

- Inter Versicherung

- Nürnberger

- Baloise

- DIALOG

- SV Sparkassenversicherung

- VHV

Wie hoch sind die Kosten für eine gewerbliche Gebäudeversicherung?

Entscheidend für die Kosten einer gewerblichen Gebäudeversicherung ist die Versicherungssumme. Diese kann durch unsere spezielle Software ermittelt werden. Vielleicht haben Sie auch eine Vorversicherung, die diese Ermittlung schon getätigt hat.

Sollte es wenig komplizierter sein, ist es auch kein Problem, dass einer unserer Experten persönlich vor Ort die Gebäudewertermittlung vornimmt. Melden Sie sich bei uns, wenn Sie eine Beratung benötigen. Wir vereinbaren dann einen Termin mit Ihnen.

Mehr betriebliche Versicherungen für Ihr Unternehmen

Als Versicherungsmakler ist die Firmeno spezialisiert auf die Gewerbeversicherung. Für die betriebliche Krankenversicherung und betriebliche Altersvorsorge haben wir als Partner Experten, die in Deutschland größtes Rennome besitzen. Zu den Gewerbeversicherungen, zu denen wir unsere Geschäftskunden beraten, gehören beispielsweise die

- Betriebshaftpflichtversicherung

- Inhaltsversicherung und Betriebsunterbrechungsversicherung

- Fuhrparkversicherung (Flottenversicherung) und Transportversicherung

- Berufshaftpflichtversicherung

- Technische Versicherungen (zum Beispiel Maschinenversicherung, Cyber-Versicherung und Elektronikversicherung)

- Bauleistungsversicherung

- D&O-Versicherung

- Betriebliche Unfallversicherung

Für private Risiken der Unternehmer und Selbständige haben wir die private Haftpflichtversicherung, Rechtsschutz, Kfz-Versicherung, Berufsunfähigkeitsversicherung, Rürup-Rente oder private Unfallversicherung im Angebot. Senden Sie uns einfach eine E-Mail, damit wir den passenden Versicherungsschutz mit Ihnen zusammen suchen und finden können. Wir melden uns in der Regel innerhalb 24 Stunden bei Ihnen.

Viele Produkte lassen sich auf unserer Website im Vergleich online berechnen und abschließen. Dazu gehören die Betriebshaftpflicht, Inhaltsversicherung und die Vermögensschadenhaftpflicht. Unser Service für Geschäftskunden und Privatkunden ist kostenlos und unverbindlich.

Wenn Sie News aus der Welt der Gewerbeversicherung aktuell bekommen wollen, folgen Sie uns auf Facebook, Youtube oder Instagram.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.