Was bedeutet eine betriebliche Altersvorsorge (BAV) für den Arbeitgeber?

Die betriebliche Altersvorsorge ist für Arbeitgeber ist ein Instrument der Personalpolitik. Unternehmen müssen sich immer mehr den Herausforderungen Fachkräftemangel, Fluktuation und dem demografischen Wandel stellen. Hierbei nimmt die betriebliche Altersversorgung (BAV) eine immer wichtigere Rolle ein.

Die BAV stellt für Arbeitgeber ein optimales Werkzeug dar, um neue Mitarbeiter zu gewinnen oder leistungsstarke Mitarbeiter langfristig zu binden. Wir helfen Ihnen dabei, dieses Instrument zu Ihrem Vorteil optimal zu nutzen.

Unsere Aufgabe ist es nicht nur, dem Arbeitgeber zu zeigen, wie finanziell attraktiv die BAV sein kann. Wir möchten mehr Augenmerk darauf legen, dass das Vorurteil der immensen Bürokratie einer betrieblichen Altersvorsorge für Arbeitgeber falsch ist. Mit unserem BAV Consulting zeigen wir Ihnen, dass man die BAV in Ihrem Betrieb implementieren kann, ohne das es eine spezielle Fachkraft im Unternehmen braucht.

Neben dem Mitwirkungsrecht gibt es für den Arbeitgeber auch weitergehende Mitwirkungspflichten bei der Errichtung und Durchführung der betrieblichen Altersvorsorge. In Bezug auf die Ansprüche der Versorgung hat der Arbeitgeber eine Fürsorgepflicht, Aufklärungspflicht und Informationspflicht gegenüber seinen Mitarbeitern.

Aus diesem Grund sollten Sie nicht warten, bis ein Mitarbeiter von Ihnen über die BAV informiert werden möchte. Sie sollten von sich aus aktiv werden, auch um etwaige Schadensersatzansprüche zu vermeiden. Unser BAV Consulting hilft Ihnen dabei.

Wer zahlt die betriebliche Altersvorsorge?

In erster Linie stehen die Arbeitnehmer vor dem Dilemma, dass die gesetzliche Rente nicht mehr ausreicht, um im Alter ein angemessenes Leben zu führen. Aus diesem Grund ist auch die arbeitnehmerfinanzierte betriebliche Altersvorsorge, kurz Engeltumwandlung genannt, die häufigste Form der Beitragszahlung. Die notwendige Betriebsrente wird am häufigsten durch Direktversicherungen angestrebt. Wenn diese nicht ausreicht, ist die Unterstützungskasse ein weiterer Durchführungsweg.

Dann gibt es noch die rein arbeitgeberfinanzierte BAV. Mit dieser Form der Altersvorsorge kann das Unternehmen sehr gezielt in seine Fachkräfte und Führungskräfte investieren. Die Höhe der rein arbeitgeberfinanzierten BAV kann für einzelne Mitarbeitergruppen individuell festgelegt werden.

Welche Vorteile hat die betriebliche Altersvorsorge im Jahr 2023 für den Arbeitgeber?

Bei einer betrieblichen Altersvorsorge spart der Arbeitgeber die anteiligen Lohnnebenkosten. Das sind knapp 20 Prozent. In Zeiten, wo der Fachkräftemangel zunimmt, gewinnen externe Faktoren, wie eine Vorsorge über den Betrieb immens an Bedeutung.

Die Betriebsrente hilft dem Arbeitgeber, sich im Kampf um die begehrenswerten Mitarbeiter zu positionieren. Er kann mit der Betriebsrente nicht nur die gesetzliche Rente seiner Belegschaft aufstocken, sondern auch eine betriebliche Berufsunfähigkeitsversicherung oder einen Schutz für die Hinterbliebenen einbauen.

Auch das Einbringen von Lohnerhöhungen in die BAV Versicherung ist ein Vorteil für den Arbeitgeber. Lohnerhöhungen sind teuer und die positive Wirkung auf den Arbeitnehmer hält nicht lange an. Natürlich sind Lohnerhöhungen stark mit Steuern und Sozialversicherungsbeiträgen belegt. Aus diesen Grunde wird die arbeitgeberfinanzierte Altersvorsorge, zum Beispiel durch Direktversicherungen die arbeitgeberfinanziert sind, immer wichtiger.

Warum sollten Sie unser BAV Consulting in Anspruch nehmen?

Wir sind seit vielen Jahren als betriebliche Altersvorsorge Experten bekannt. Als Versicherungsmakler haben wir Zugang zu allen Lösungen innerhalb der BAV. Mit Hilfe unserer spezialisierten Berater haben wir in der betrieblichen Altersvorsorge Beratung einen strukturierten Ablaufplan:

- Wir gehen gemeinsam mit dem Unternehmen durch, welches personalpolitisches Instrument die BAV sein kann.

- Wir machen gemeinsam mit dem Arbeitergeber eine Aufnahme des Ist-Zustandes. Wir sprechen über die Versorgungsordnung und die Sinnhaftigkeit der Durchführungswege und die dafür benötigten Tarife.

- Eine Analyse des bestehenden BAV-Systems wird vorgenommen.

- Neuordnung der BAV & Konzeptvorstellung

- Erstellung der Versorgungsordnung

- Mitarbeiterinformation – Vor der Belegschaft präsentiert ein Fachmann die Chancen und Risiken der dieser Altersversorgung aus Arbeitnehmersicht. Danach wird die passende Lösung für das Unternehmen präsentiert.

- Laufende Betreuung – Das neue BAV Modell kann sich an neue Rechtslagen flexibel anpassen. In Folgegesprächen kann versucht werden, die Durchdringungsquote der BAV zu erhöhen.

Ist die betriebliche Altersvorsorge für Arbeitgeber Pflicht?

Wer hat einen Anspruch auf die betriebliche Altersvorsorge?

Seit dem Jahr 2002 hat jeder Arbeitnehmer einen Anspruch auf die betriebliche Altersvorsorge, wenn er in der gesetzlichen Rentenversicherung pflichtversichert ist. Folgende Personengruppen haben diesen Anspruch, wenn die Voraussetzungen erfüllt sind:

- Geschäftsführer

- Angestellte mit unbefristeten/befristeten Arbeitsvertrag

- Beschäftigte in Teilzeit

- Auszubildende

- Geringfügig Beschäftigte (Minijob)

Wie kann eine arbeitgeberfinanzierte Altersvorsorge (BAV) aussehen?

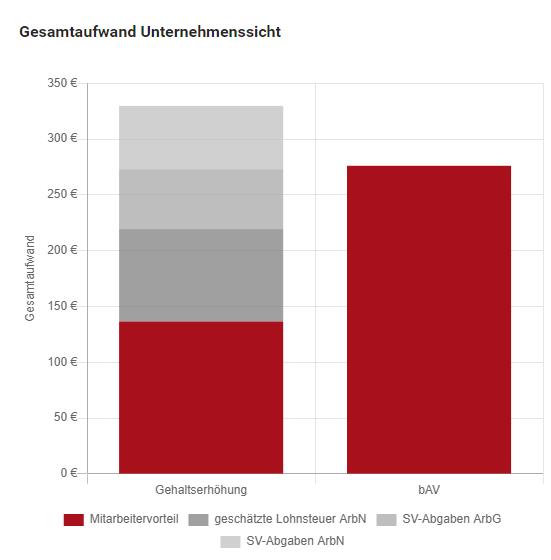

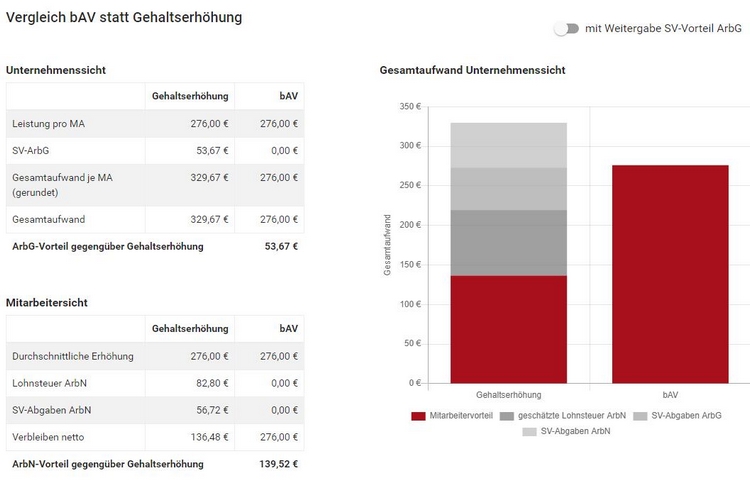

Nehmen wir an, sie wollen sich zwischen einer arbeitgeberfinanzierten Direktversicherung in Höhe von 276 monatlich oder einer Gehaltserhöhung in der selben Höhe für eine leistungsstarke Führungskraft entscheiden. Wir zeigen Ihnen ein Beispiel, wo die BAV finanziell attraktiver ist.

Auf den ersten Blick scheint es hier keinen bemerkenswerten Unterschied zu geben. Beide Möglichkeiten sind hinsichtlich ihrer Geldleistung gleich. Bei näherem Hinschauen erkennen wir bei der betrieblichen Altersvorsorge die Vorteile für Arbeitgeber und Arbeitnehmer.

Aus der Sicht des Unternehmens:

Wie man sieht, ist der Gesamtaufwand bei der Gehaltserhöhung wesentlich höher als wenn die Altersvorsorge für den Mitarbeiter rein betrieblich finanziert wird.

Aus der Sicht des Arbeitnehmers:

Auch bei dem Arbeitnehmer schlägt der finanzielle Vorteil mit 140 Euro im Monat der arbeitgeberfinanzierten Direktversicherung gegenüber der Gehaltserhöhung voll durch. Am Ende ist es keine Überraschung, das der Mitarbeiter die arbeitgeberfinanzierte Direktversicherung wählt. Hier lohnt sich der Vertrag für den Chef und den Arbeitnehmer.

15 Prozent Arbeitgeberzuschuss zur Entgeltumwandlung seit 2019

Einen Arbeitgeberzuschuss bei der Entgeltumwandlung wird im §1a Absatz 1a BetrAVG geregelt. Dort steht: „Der Arbeitgeber muss 15% des umgewandelten Entgelts zusätzlich als Arbeitgeberzuschuss an den Pensionsfonds, die Pensionskasse oder die Direktversicherungen weiterleiten, soweit er durch die Entgeltumwandlung Sozialversicherungsbeiträge einspart.“

Dazu ein Beispiel aus der Praxis.

- Ein Arbeitnehmer verdient 2023 30 000 Euro Brutto.

- Der Mitarbeiter zahlt jedes Jahr 250 Euro im Monat in die betriebliche Altersvorsorge ein.

- Dadurch spart der Arbeitgeber jährlich 595 Euro an Lohnnebenkosten, unter anderem Kranken- und Pflegeversicherung.

Somit muss er einen Arbeitgeberzuschuss von 15% von den 3 000 Euro zu zahlen. Das sind 450 Euro. Hier spart der Unternehmer immer noch 145 €. Mit diesem Betrag werden pauschal seine Verwaltungskosten abgegolten. Seit dem Jahr 2019 gilt diese Verpflichtung für einen neuen Vertrag. Ältere Verträge kommen ab 2022 in diesen Genuss.

Arbeitgeberfinanzierte BAV für Geringverdiener

Das Betriebsrentenstärkungsrentengesetz (BRSG) hat die betriebliche Altersvorsorge für Geringverdiener erheblich verbessert. So erhalten Arbeitgeber einen Zuschuss für die Altersvorsorge, wenn Sie Ihren Arbeitnehmern, die einen Lohn nicht höher als 2 200 Euro im Monat haben, eine arbeitgeberfinanzierte Altersversorgung ermöglichen.

Ein Zuschuss wird gezahlt, wenn diese Einzahlungen zusätzlich zum Gehalt in Direktversicherungen, Pensionskasse oder Pensionsfonds gezahlt werden. Diese zusätzlichen Beiträge können durch den Tarifvertrag, einer Vereinbarung innerhalb des Betriebs oder einer individuellen Regelung eingezahlt werden.

Auf Einzahlungen von 240 € bis 480 € erhält der Arbeitgeber einen Zuschuss von 30 Prozent. Bei einer monatlichen Einzahlung von 200 Euro sind das immerhin 60 €. Diesen geförderten Beitrag kann der Arbeitgeber selbst bei seiner Lohnsteueranmeldung mit den abzuführenden Lohnsteuern der Mitarbeiter verrechnen.

Gesetzliche Unverfallbarkeit der Betriebsrente

Wenn der Arbeitnehmer die Beiträge zur BAV selbst einzahlt (arbeitnehmerfinanzierte betriebliche Altersvorsorge über die Gehaltsumwandlung) ist eine Unverfallbarkeit sofort vorhanden. Die Anwartschaft auf die abgeschlossene Anwartschaft geht so bei einem Arbeitgeberwechsel nicht verloren.

Anders sieht es aus bei einer arbeitgeberfinanzierten betrieblichen Altersversorgung. Hier muss für eine Unverfallbarkeit gewisse Voraussetzungen erfüllt sein. Seit dem 01.Januar.2018 gilt eine Unverfallbarkeitsfrist von 3 Jahren bei einem Mindestalter von 21 Jahren.

Dies bedeutet, dass eine Unverfallbarkeit der Anwartschaft bei Ausscheiden bei einem Arbeitgeber eintritt, wenn die Versorgungsanwartschaft der BAV 3 Jahre bestanden und der Arbeitnehmer das 21. Lebensjahr vollendet hat.

| Seit 01.01.2018 | Bis 31.12.2017 |

|---|---|

| Arbeitnehmer ist 3 Jahre im Betrieb | Arbeitnehmer ist 5 Jahre im Betrieb |

| 21 Jahre bei Wechsel des Arbeitgebers | 25 Jahre bei Wechsel des Arbeitgebers |

Möglichkeiten der betrieblichen Altersversorgung durch das Unternehmen:

Das Unternehmen und seine Mitarbeiter hat 5 Durchführungswege, um eine BAV zu installieren. In den allermeisten Unternehmen existiert eine Kombination der verschiedenen Durchführungswege. Gerade wenn ein hoher Versorgungsanspruch aufgebaut werden muss, reicht eine Möglichkeit nicht aus.

- Direktversicherungen

- Unterstützungskassen

- Pensionskasse

- Pensionsfonds

- Pensionszusage oder Direktzusage

Direktversicherung arbeitgeberfinanziert

Ist die Direktversicherung arbeitgeberfinanziert, dann schließt der Arbeitgeber eine kapitalbildende Versicherung für den Mitarbeiter ab. Dies kann eine fondsgebundene oder ein klassische Lebensversicherung oder private Rentenversicherung sein. Zahlreiche Versicherer haben wir hier für Ihre Beschäftigen im Angebot.

Arbeitgeberfinanzierte Direktversicherungen haben viele Vorteile für den Arbeitergeber:

- Sie gibt dem Arbeitnehmer die Möglichkeit zur Entgeltumwandlung

- Es gibt fast keinen Aufwand bei der Verwaltung der Betriebsrenten

- Verbesserung des Unternehmensimages

- Ein Ausweis der Versorgung in der Bilanz ist nicht notwendig

- Keine Insolvenzsicherungspflicht und daher keine notwendigen Beiträge

- Lohnnebenkosten beziehungsweise Sozialabgaben werden eingespart

- Sie motivieren die Mitarbeiter

- Das Versicherungsrisiko der Versorgung übernimmt die BAV Versicherung

- Es entstehen keine zusätzlichen Kosten

Unterstützungskasse

Unterstützungskassen sind rechtliche selbständige Versorgungseinrichtungen, die die betriebliche Altersversorgung für Ihr Unternehmen organisieren. Eine Unterstützungskasse kann einen Teil der Beiträge in dem Unternehmen lassen. In den meisten Fällen erfolgt eine Rückdeckung über eine Versicherung.

Vorteile für den Arbeitgeber:

- Die Aufwendungen für die Unterstützungskasse können ohne Obergrenze als Betriebsausgaben abgezogen werden

- Für ältere und Gutverdiener innerhalb der Firma kann eine angemessen betriebliche Altersversorgung sehr gut aufgebaut werden

- Es geschieht eine externe, periodengerechte Vorausfinanzierung und eine Auslagerung aller zugesagter Risiken

- Sie gewinnen und binden wertvolle Mitarbeiter durch ein attraktives Vorsorgemodell

- Die Unterstützungskasse übernimmt die Arbeit der Verwaltung

- Ihr Image als modernes Unternehmen wird gestärkt und verbessert

- Ersparnis der Lohnnebenkosten (zum Beispiel Krankenversicherung und Pflegeversicherung)

- Leistungen der Mitarbeiter können individuell gestaltet werden

- Keine Berührungspunkte mit der Bilanz

Direktzusage

Bei der Direktzusage, auch Pensionszusage genannt, zahlt der Arbeitgeber im Alter die versprochene Betriebsrente direkt. Für diesen Fall muss das Unternehmen Rückstellungen bilden. Auf Grund seiner Art ist dieser Durchführungsweg vergleichsweise, gegenüber Direktversicherungen und Unterstützungskasse, sehr aufwendig. Die Direktzusage eignet sich am besten für große Firmen.

Auch hier gelten die schon genannten Vorteile der Imageverbesserung, der Lohnnebenkostenersparnis und der Mitarbeiterbindung und Mitarbeitermotivation. Außerdem ist ein Abzug der Beiträge als Betriebsausgaben ohne Obergrenze möglich und es entsteht eine freie Verfügbarkeit über die in der Pensionsrückstellung enthaltenen Mittel.

Pensionsfonds

Ein Pensionsfonds ist wie die Unterstützungskasse rechtlich selbständige Einrichtungen für die Versorgung der Mitarbeiter. Die Pensionsfonds legen die Beiträge Ihrer Mitarbeiter in größerem Ausmaße am Aktienmarkt an. Diese Art der Anlage verspricht eine höhere Rendite, dafür ist natürlich auch ein größeres Risiko vorhanden.

Kann der Pensionsfonds auf Grund eines schwachen Aktienmarktes die zugesagte Leistung der Versorgung nicht aufbringen, kommt der Arbeitgeber ins Spiel. Er hat ein Versorgungsversprechen abgegeben und ist somit verpflichtet zum Nachschuss in Höhe des fehlenden Versorgungskapitals.

Auch hier gelten die üblichen Vorteile mit der Möglichkeit der Entgeltumwandlung. Leistungszusagen aller Art sind möglich und wegen Auslagerung auf den Fonds entsteht ein geringer Verwaltungsaufwand. Für die Verpflichtung zur Versorgung ist kein Bilanzausweis notwendig und natürlich dient der Pensionsfonds der Imageverbesserung, Einsparung von Lohnnebenkosten und der Mitarbeiterbindung und Mitarbeitermotivation.

Pensionskasse

Eine Pensionskasse (PK) ist eine selbständige, rechtsfähige Versorgungseinrichtung. Die Kasse hat die Rechtsform eines Versicherungsvereins auf Gegenseitigkeit (VVaG) oder einer Aktiengesellschaft (AG). Analog zu Direktversicherungen (DV) gewährt sie den Arbeitnehmern einen Leistungsrechtsanspruch der betrieblichen Versorgung. Im Leistungsfall wickelt die PK auch die entsprechenden Geldleistungen ab.

Der grundlegende Unterschied zur DV besteht in der Aufsicht durch das Bundesamt für Finanzdienstleistungsaufsicht (BaFin). Große Pensionskassen sind dereguliert. Dies bedeutet, daß sie ähnlich den Versicherungen nicht der Einzelaufsicht unterliegen. Der Arbeitgeber ist Versicherungsnehmer und Beitragszahler, während der Arbeitnehmer versicherte Person ist. Es gibt ein volles oder teilweises Bezugsrecht durch den Arbeitnehmer und die Zahlung der Versorgungsleistung erfolgt durch die Pensionskassen.

Wenn Sie als Arbeitgeber noch Fragen zu der BAV haben oder Informationen beispielsweise über eine betriebliche Altersvorsorge für Gesellschafter-Geschäftsführer oder eine betriebliche Berufsunfähigkeitsversicherung benötigen, stehen Ihnen unsere BAV Experten selbstverständlich zur Verfügung. Senden Sie uns einfach eine E-Mail und ein Berater meldet sich umgehend bei Ihnen. Wir sind Ansprechpartner im gesamten Thema Finanzen, Kapital und Altersvorsorge. Hierbei spielt es keine Rolle, ob es um eine Riester Rente, Rürup Rente handelt oder rein privat vorgesorgt wird.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.