Braucht man für seinen Anhänger eine Versicherung?

Auch der Halter eines Anhängers mit regelmäßigem Standort im lnland ist gemäß § 1 PflvG verpflichtet, für diesen eine Haftpflicht für den Straßenverkehr abzuschließen. Der Mindestumfang ist mit dem für Zugfahrzeuge identisch.

Eine Ausnahme macht § 2 Abs. 1 Nr. 6c PflvG lediglich für nicht zulassungspflichtige Anhänger. Entscheidendes Kriterium, ob man Anhänger versichern muss oder nicht, ist, ob diese gemäß § 3 Abs. 2 Nr. 2 FZV zulassungspflichtig sind. Von der Zulassungspflicht befreit sind hiernach zum Beispiel Anhänger im landwirtschaftlichen Bereich, die mit nicht mehr als 25 km/h gezogen werden oder Spezialanhänger zur Beförderung von Sportgeräten.

Die Prämie für die Anhänger-Versicherung ist relativ gering und hängt unter anderem von der Nutzlast und der Nutzung (privat oder gewerblich) ab. Häufig liegt die Jahresprämie für eine Anhänger-Versicherung unter 100 €. Dies hängt damit zusammen, dass die meisten mit einem Anhänger verursachten Schäden von der Haftpflichtversicherung des Zugfahrzeugs übernommen werden.

Die Kfz-Haftpflicht des Zugfahrzeugs tritt also auch für einen durch den Anhänger verursachten Schaden ein, solange der Anhänger mit dem Zugfahrzeug verbunden ist.

§1 PflVG:

Der Halter eines Fahrzeugs im Sinne des § 1a Absatz 1 Nummer 1, das seinen regelmäßigen Standort im Sinne des § 1a Absatz 1 Nummer 2 oder seinen gewöhnlichen Standort im Sinne des § 1a Absatz 2 Satz 1 im Inland hat, ist verpflichtet, für sich, den Eigentümer und den Fahrer sowie weitere Personen nach Maßgabe des § 4 Absatz 3 Nummer 4 bis 7 eine Haftpflicht zur Deckung der durch den Gebrauch des Fahrzeugs im Sinne des § 1a Absatz 3 verursachten Personenschäden, Sachschäden oder sonstigen Vermögensschäden nach den folgenden Vorschriften abzuschließen und aufrechtzuerhalten.

Ist ein Anhänger nicht über das Zugfahrzeug versichert?

Ist mit dem versicherten Kraftfahrzeug (Kfz) ein Anhänger oder Auflieger verbunden, erstreckt sich der versicherte Schutz auch hierauf. Der Versicherungsschutz umfasst auch Fahrzeuge, die mit dem versicherten Kraftfahrzeug abgeschleppt oder geschleppt werden, wenn für diese kein eigener Haftpflichtversicherungsschutz besteht.

Dies gilt auch, wenn sich der Anhänger oder Auflieger oder das abgeschleppte oder geschleppte Fahrzeug während des Gebrauchs von dem versicherten Kraftfahrzeug löst und sich noch in Bewegung befindet.

Schadensfall durch Drittverschulden

Manche Fälle sind kompliziert: Autofahrer A rammt den Anhänger von B, der Anhänger gerät ins Rollen und beschädigt Tor und Hauswand von Grundstücksbesitzer C. Wer zahlt für den Schaden?

Der Bundesgerichtshof (BGH) meint: Auch ein solcher Unfall hängt mit dem Betrieb des Anhängers zusammen, und für den haftet der Halter unabhängig vom eigenen Verschulden (Az. VI ZR 87/22). Das ist laut BGH der Preis dafür, Kraftfahrzeuge trotz der mit ihnen verbundenen Risiken benutzen zu dürfen. Der Halter des Anhängers kann aber vom Unfallverursacher Schadenersatz fordern. Grundstücksbesitzer C darf sich aussuchen, ob er seine Ansprüche gegenüber A oder B anmeldet.

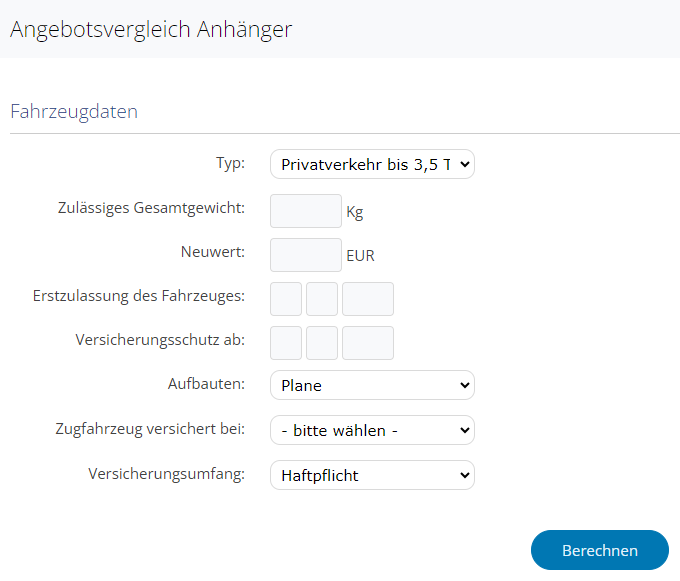

Wie kann ich die Anhänger-Versicherung online im Vergleich berechnen?

Zunächst müsse Sie bei „Typ“ auswählen, ob der Anhänger im Privatverkehr (bis 3,5 t) oder im Werkverkehr eingesetzt wird.

Anschließend tragen Sie bitte das zulässige Gesamtgewicht sowie den Neuwert ein.

Die Erstzulassung des Anhängers sowie der gewünschte Versicherungsbeginn sind ebenfalls notwendige Angaben.

Bei „Aufbauten“ haben Sie die Wahl zwischen Plane, Kipper, geschlossener Kasten, offener Kasten oder Sonstige.

Falls das Zugfahrzeug bei der VHV bzw. KRAVAG abgesichert ist geben Sie dies bitte ebenfalls an.

Zuletzt bestimmen Sie unter „Versicherungsumfang“ die gewünschte Deckung.

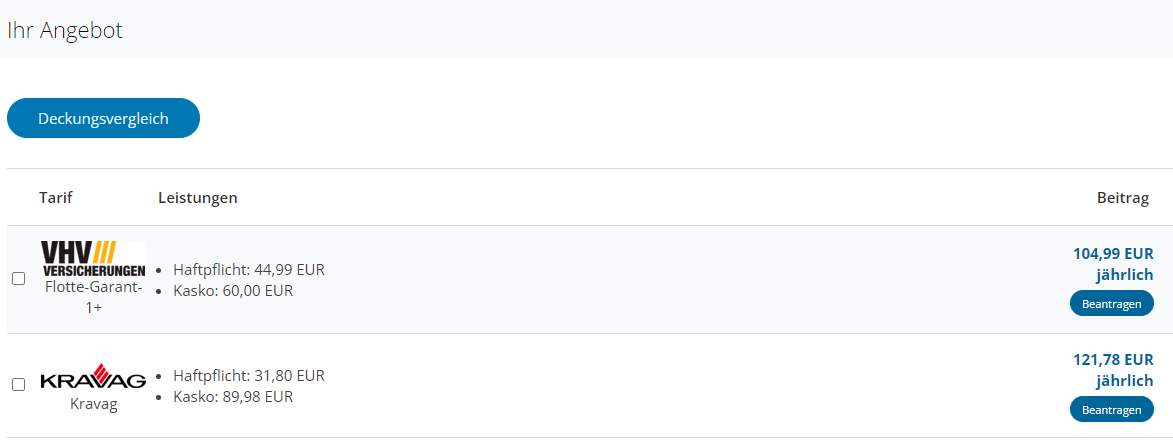

Nach einem Klick auf „Berechnen“ gelangen Sie zur Übersicht der verfügbaren Tarife.

Hier können Sie sich einen Deckungsvergleich als PDF Datei herunterladen.

Haben Sie sich für einen Tarif entschieden kommen Sie nach einem Klick auf „Beantragen“ zum Online-Antrag.

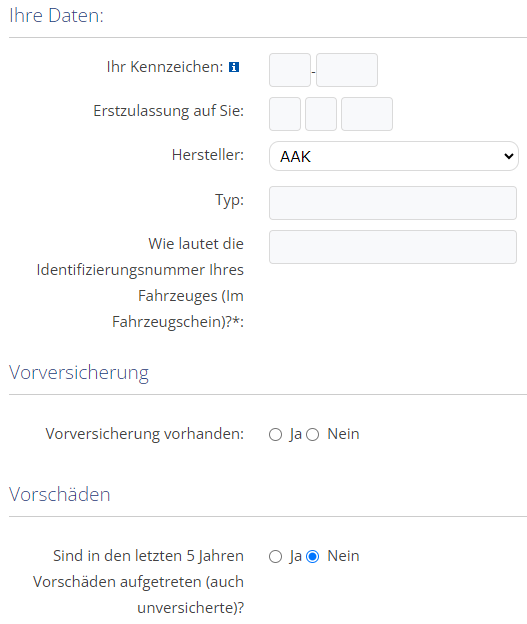

Nachdem Sie Ihre persönlichen Angaben gemacht haben geben Sie bitte im Bereich „Ihre Daten“ das Kennzeichen des Anhängers und dessen Erstzulassung auf Sie ein. Aus der Drop Down Liste wählen Sie bitte den Hersteller aus und tragen den zutreffenden Typ ein. Abschließend wird die Identifizierungsnummer des Anhängers benötigt. Bei einem Anhänger mit richtigem Fahrgestell oder mit montiertem Aufbau, ist die FIN am Fahrgestell zu finden. Sollte jedoch nur die Achse und die Deichsel am Anhängerboden verschraubt sein, findet man die FIN seitlich am Aufbau des Anhängers.

Die Angaben zu einer eventuellen Vorversicherung und Vorschäden sind ebenfalls erforderlich.

Nachdem Sie noch Ihre Bankverbindung eingetragen haben können Sie mit einem Klick auf „Deckungsauftrag senden“ Ihre Anhängerversicherung beantragen.

Was ist Unterschied bei der Nutzung eines Anhängers zwischen Privatverkehr und Werkverkehr?

Privatverkehr: Die Versicherung für Anhänger im Privatverkehr durch beispielsweise einen PKW deckt in der Regel private Risiken ab und ist oft in der Kfz-Haftpflichtversicherung des Zugfahrzeugs integriert. Die Haftung richtet sich nach den allgemeinen Bedingungen für Privatpersonen.

Werkverkehr: Im Werkverkehr müssen spezielle gewerbliche Versicherungen abgeschlossen werden, die die kommerziellen Risiken abdecken. Die Haftung kann strenger geregelt sein, insbesondere im Hinblick auf die Sicherheit und den Transport von Gütern. Werkverkehr bedeutet grob, daß Sie nur Waren und Sachen transportieren, die Sie für Ihre Arbeit benötigen.

Welche Versicherungen für Anhänger sind im Vergleich?

| KASKODECKUNG | VHV | KRAVAG |

|---|---|---|

| Schaden durch Brand oder Explosion | Ja | Ja |

| Diebstahl, Raub, unbefugter Gebrauch | Ja | Ja |

| Elementarschäden | Ja | Ja |

| Marderbiss-Schäden | Ja | Ja |

| Glasbruchschäden | Ja | Ja |

| Unfallschäden | Ja | Ja |

| Vandalismus | Ja | Ja |

| Mehrwert | Ja | Ja |

| maximaler Neuwert beträgt (Dies ist eine Grenze des Neuwertes, den die jeweilige Gesellschaft absichert. Ist der Neuwert höher, kann das Fahrzeug nicht mehr bei der Gesellschaft abgesichert werden.) | 100.000 EUR | 150.000 EUR |

| WEITERE BESONDERHEITEN | Sofern das Zugfahrzeug bei der VHV versichert ist, wird mit einer Deckungssumme von 100 Mio. Euro policiert. | |

| Sofern das Zugfahrzeug nicht bei der VHV versichert ist, wird mit einer gesetzlich definierten Mindestdeckungssumme policiert. |

Wie bekomme für meinen Anhänger die EVB-Nummer für die Zulassungsstelle?

Wenn Sie die Anhängerversicherung online abgeschlossen haben, bekommen Sie kurze Zeit später eine E-Mail mit Ihrem Deckungsauftrag und der EVB-Nummer. Falls sie diese nicht finden, rufen Sie uns einfach an. Wir versuchen das Problem zu lösen. Etwas anderes ist es, wenn die Anhängerversicherung von Ihrer Vorversicherung gekündigt wurde. Hier kann leider keine EVB-Nr. ausgestellt werden.

Übersicht der Bestandteile einer Anhänger-Versicherung

Haftpflichtversicherung für Ihren Anhänger

Die Kfz-Haftpflichtversicherung des Anhängers wird nur dann alleine in Anspruch genommen, wenn der Anhänger nicht mit dem ziehenden Kraftfahrzeug verbunden ist oder sich von diesem gelöst hat und sich nicht mehr in Bewegung befindet. Die Anhängerversicherung selbst kommt in der Praxis nur dann zum Zuge, wenn ein Anhänger von Hand geschoben wird oder wenn ein nicht vorschriftsmäßig abgestellter Anhänger Ursache für einen Schaden ist.

Teilkasko für den Anhänger

Versicherungsschutz besteht bei Beschädigung, Zerstörung, Totalschaden oder Verlust des Fahrzeugs einschließlich seiner mitversicherten Teile durch die nachfolgenden Ereignisse:

Schaden durch Brand oder Explosion

Abgesichert sind Brand und Explosion. Als Brand gilt ein Feuer mit Flammenbildung, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und sich aus eigener Kraft auszubreiten vermag. Nicht als Brand gelten Schmor- und Sengschäden. Explosion ist eine auf dem Ausdehnungsbestreben von Gasen oder Dämpfen beruhende, plötzlich verlaufende Kraftäußerung.

Schadenbeispiel

Stellen Sie sich vor, Ihr Anhänger, der ordnungsgemäß an Ihrem Fahrzeug befestigt ist, wird durch eine unerwartete Explosion auf einem Parkplatz schwer beschädigt. Diese Explosion könnte durch eine defekte Gasflasche in einem nahegelegenen Fahrzeug oder durch Feuerwerkskörper verursacht worden sein. Der resultierende Brand beschädigt den Anhänger erheblich, indem er die Struktur des Anhängers, die Reifen und den Inhalt des Anhängers zerstört.

In diesem Fall würde die Teilkaskoversicherung die Kosten für die Reparatur oder den Ersatz des Anhängers übernehmen, da Schäden durch Brand und Explosion typischerweise in der Teilkaskoversicherung abgedeckt sind.

Diebstahl, Raub, unbefugter Gebrauch

Abgesichert ist die Entwendung in nachfolgenden Fällen:

a. Versichert sind Diebstahl und Raub sowie die Herausgabe des Fahrzeugs aufgrund räuberischer Erpressung.

b. Unterschlagung ist nur mitversichert, wenn dem Täter das Fahrzeug weder – zum Gebrauch in seinem eigenen Interesse noch – zur Veräußerung noch – unter Eigentumsvorbehalt überlassen wird.

c. Unbefugter Gebrauch ist nur mitversichert, wenn der Täter in keiner Weise berechtigt ist, das Fahrzeug zu gebrauchen. Nicht als unbefugter Gebrauch gilt insbesondere, wenn der Täter vom Verfügungsberechtigten mit der Betreuung des Fahrzeugs beauftragt wird (z. B. Werkstatt- oder Hotelmitarbeiter). Außerdem besteht kein Versicherungsschutz, wenn der Täter in einem Näheverhältnis zu dem Verfügungsberechtigten steht, z. B. dessen Arbeitnehmer, Familienoder Haushaltsangehöriger ist.

Schadenbeispiel

Stellen Sie sich vor, Sie haben Ihren Anhänger auf einem öffentlichen Parkplatz abgestellt und ordnungsgemäß abgeschlossen. Eines Tages stellen Sie fest, dass der Anhänger gestohlen wurde. Trotz polizeilicher Meldung und Suchmaßnahmen kann der Anhänger nicht wieder aufgefunden werden.

In diesem Fall würde die Teilkaskoversicherung die Kosten für den Verlust des Anhängers übernehmen, da Diebstahl typischerweise in der Teilkaskoversicherung abgedeckt ist. Die Versicherung würde entweder den Zeitwert des Anhängers oder, je nach Vertragsbedingungen, einen festgelegten Betrag erstatten, um den finanziellen Schaden auszugleichen.

Elementarschäden

Abgesichert ist die unmittelbare Einwirkung folgender Naturgewalten auf das Fahrzeug: Erdbeben, Erdsenkungen, Vulkanausbrüche, Lawinen einschließlich Dachlawinen und Muren, Sturm, Hagel,

Blitzschlag oder Überschwemmung.

Als Erdbeben gilt eine naturbedingte, messbare Erschütterung des Erdbodens. Als Erdsenkung gilt eine naturbedingte Absenkung des Erdbodens über natürlichen Hohlräumen oder eine Absenkung des Erdbodens als Folge von Überschwemmungen. Als Lawine gilt ein naturbedingtes Abgleiten oder Abstürzen von Schnee- oder Eismassen. Als Mure gilt ein naturbedingtes Abgleiten oder Abstürzen von Geröll-, Schlamm- oder Gesteinsmassen.

Als Sturm gilt eine wetterbedingte Luftbewegung von mindestens Windstärke 8. Eingeschlossen sind Schäden, die dadurch verursacht werden, dass durch diese Naturgewalten Gegenstände auf oder gegen das Fahrzeug geworfen werden. Ausgeschlossen sind Schäden, die auf ein durch diese Naturgewalten veranlasstes Verhalten des Fahrers zurückzuführen sind.

Schadenbeispiel

Stellen Sie sich vor, Ihr Anhänger steht auf einem Parkplatz und es zieht ein starkes Unwetter auf. Während des Sturms werden durch die starken Windböen große Äste von den umliegenden Bäumen abgerissen und fallen auf den Anhänger. Der Anhänger wird durch die herabfallenden Äste schwer beschädigt, wobei das Dach eingedrückt und die Seitenwände zerbeult werden.

In diesem Fall würde die Teilkaskoversicherung die Kosten für die Reparatur des Anhängers übernehmen, da Schäden durch Naturgewalten wie Sturm, Hagel, Blitzschlag oder Überschwemmung typischerweise in der Teilkaskoversicherung abgedeckt sind.

Marderbiss-Schäden

Abgesichert sind unmittelbar durch einen Tierbiss verursachte Schäden (ausgenommen Haus- und Nutztiere). Folgeschäden sind bis zu einer Entschädigungsobergrenze von 4.000 EUR mitversichert. Für Hochvoltkabel und Akkumulatoren von Elektro- und Hybridfahrzeugen gilt A.2.6.6.e.

Schadenbeispiel

Stellen Sie sich vor, Ihr Anhänger steht über Nacht auf einem Parkplatz oder in einer Garage. Ein Marder dringt in den Anhänger ein und beginnt, an den Kabeln und Schläuchen zu nagen. Am nächsten Tag bemerken Sie, dass der Anhänger nicht mehr richtig funktioniert und stellen fest, dass mehrere Kabel und Schläuche durch Marderbisse beschädigt wurden.

In diesem Fall würde die Teilkaskoversicherung die Kosten für die Reparatur der durch den Marderbiss verursachten Schäden übernehmen, da Schäden durch Tierbisse, insbesondere Marderbisse, typischerweise in der Teilkaskoversicherung abgedeckt sind.

Glasbruchschäden

Versichert sind Bruchschäden an der Verglasung des Fahrzeugs. Als Verglasung gelten Glas- und Kunststoffscheiben (z. B. Front-, Heck-, Dach-, Seiten- und Trennscheiben), Spiegelglas und Abdeckungen von Leuchten. Nicht zur Verglasung gehören Glas- und Kunststoffteile von Mess-, Assistenz-, Kamera- und Informationssystemen, Displays sowie Monitoren. Nicht mitversichert sind Folgeschäden.

Schadenbeispiel

Stellen Sie sich vor, während einer Fahrt auf der Autobahn wird ein Stein von einem vorbeifahrenden Fahrzeug hochgeschleudert und trifft die Rückleuchte des Anhängers. Die Abdeckung zersplittert und muss ersetzt werden.

In diesem Fall würde die Teilkaskoversicherung die Kosten für den Austausch der zerbrochenen Rückleuchte übernehmen, da Glas- bzw. Kunststoffbruch typischerweise in der Teilkaskoversicherung abgedeckt ist.

Vandalismus

Abgesichert ist die Beschädigung, die Zerstörung oder der Totalschaden des Fahrzeugs durch mutoder böswillige Handlungen Dritter, z. B. Vandalismus oder Cyberangriff. Programmier- oder Wartungsfehler des Herstellers sind nicht mitversichert.

Schadenbeispiel

Stellen Sie sich vor, Ihr Anhänger steht über Nacht auf einem öffentlichen Parkplatz. Am nächsten Morgen entdecken Sie, dass unbekannte Täter den Anhänger beschädigt haben. Sie haben die Reifen zerstochen und die Seitenwände eingedrückt.

In diesem Fall würde die Teilkaskoversicherung die Kosten für die Reparatur der durch Vandalismus verursachten Schäden übernehmen, da Schäden durch mutwillige Beschädigung (Vandalismus) typischerweise in der Teilkaskoversicherung abgedeckt sind.

Anhänger und Vollkasko

Versicherungsschutz besteht bei Beschädigung, Zerstörung, Totalschaden oder Verlust des Anhängers einschließlich seiner mitversicherten Teile durch Schadenereignisse der Teilkasko (siehe Übersicht oben), durch einen Unfall, mut-oder böswillige Handlungen und Transport auf einer Fähre. Ein Teil kann beispielsweise die Antenne des Kfz sein.

Wie hoch sind die Kosten für die Anhänger-Versicherung?

Daten: 2.800 kg Gewicht, offener Kasten, 2.000 Euro Neuwert, Zugfahrzeug bei VHV versichert

| KRAVAG | VHV | |

|---|---|---|

| Privat nur Haftpflicht | 28,64 € | nicht verfügbar |

| Privat TK mit 150 SB | 37,22 € | nicht verfügbar |

| Privat TK mit 150 SB / VK mit 300 SB | 91,59 € | nicht verfügbar |

| Werkverkehr nur Haftpflicht | 31,80 € | 44,99 € |

| Werkverkehr TK mit 150 SB | 43,70 € | 64,99 € |

| Werkverkehr TK mit 150 SB / VK mit 300 SB | 121,78 € | 104,99 € |

Wie kann ich meinen 750kg Anhänger online versichern?

Natürlich können Sie bei uns die Versicherung für Ihren 750kg Anhänger online berechnen und abschließen. Wir sind ebenfalls grundsätzlich für Sie da, wenn Sie Ihre Anhänger-Versicherung kündigen und wechseln wollen.

Was kostet ein 750 kg Anhänger in der Versicherung?

Daten: 750 kg Gewicht, offener Kasten, 1.000 Euro Neuwert, Zugfahrzeug bei VHV abgesichert

Haftpflichtversicherung: 18,77 €

Haftpflichtversicherung mit Teilkasko 150 SB: 23,78 €

Haftpflichtversicherung mit Teilkasko 150 SB und Vollkaskoversicherung 300 SB: 41,40 €

Unser Service

Sie können gerne vor Abschluss der Anhänger-Versicherung mit uns Kontakt aufnehmen. Unsere Services beinhaltet eine unverbindliche Beratung. Die Anhänger-Versicherung gehört bei uns zur Fuhrparkversicherung, Sie bekommen von uns neben der passenden Lkw-Versicherung, eine Autoversicherung für Ihr privates Auto, Wohnmobil, Lieferwagen Versicherung, Pickup Versicherung, Wohnwagen oder Motorrad. Nehmen Sie ebenfalls Kontakt mit unserem Unternehmen auf, wenn Sie weitere Informationen benötigen oder Fragen haben. Nutzen Sie unsere Startseite als Ratgeber. Hier bekommen Sie einen Überblick über die wichtigsten Gewerbeversicherungen. Der Abschluss vieler Versicherungen auf unserer Website ist online möglich. Sie benötigen für die Berechnung nur wenige Daten. Private Absicherungen, wie zum Beispiel die Produkte Berufsunfähigkeitsversicherung, private Unfallversicherung oder Zahnzusatzversicherung haben wir im Angebot. Selbstverständlich bieten wir Ihnen bei einem Schaden ebenfalls unsere Service an. In diesem Beitrag finden Sie den Schadenservice der Versicherer. Falls trozdem Probleme entstehen, melden Sie bei uns. Wir versuchen immer, unsere Kunden zufrieden zustellen.