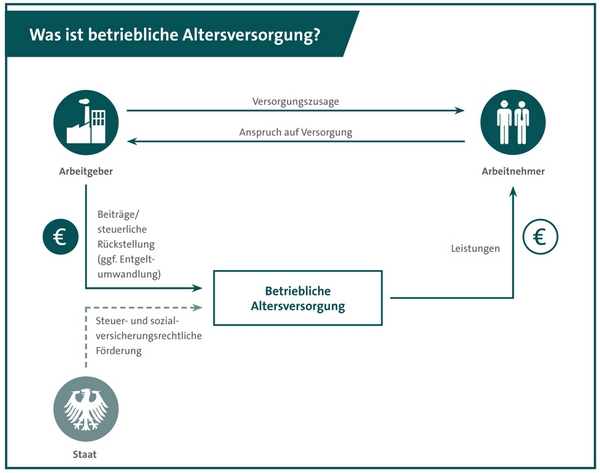

Was ist eine betriebliche Altersvorsorge (BAV)?

Die betriebliche Altersvorsorge oder auch vielfach Altersversorgung (BAV) genannt ist die zweite Schicht im Drei-Schichten-Modell der Altersversorgung. Die Definition findet sich im Betriebsrentengesetz (BetrAVG).

Die Leistungszusagen im Bereich der betrieblichen Altersvorsorgung können sich auf die Altersversorge, Invaliditätsversorgung und Hinterbliebenenversorgung beziehen. Es handelt sich um einen arbeitsrechtlichen Vorgang aus dem Verhältnis zwischen Arbeitgeber und Arbeitnehmer.

Die betriebliche Altersvorsorge sieht die Durchführungswege der Pensionszusage, Direktversicherung, Pensionsfonds, Unterstützungskasse und Pensionskasse vor. Diese verschiedenen Möglichkeiten sehen individuell angepasste Lösungen vor.

Gerade aber die verschiedenen Durchführungswege, die Vorteile und Nachteile machen eine Beratung so komplex. Profunde Kenntnisse im Thema Steuern und Sozialabgaben (Kranken- und Pflegeversicherung) sind absolut notwendig.

Wie funktioniert die betriebliche Altersvorsorge?

Nach dem §1 Betriebsrentengesetz (BetrAVG) hat ein Arbeitnehmer einen rechtlichen Anspruch gegenüber seinem Arbeitgeber, einen Teil seines Lohns oder Arbeitsentgelts für die betriebliche Altersvorsorge zu verwenden. Umgangssprachlich wird dies auch Entgeltumwandlung genannt.

Wann lohnt sich die betriebliche Altersvorsorge?

Kurz auf den Punkt gebracht: In der heutigen Zeit lohnt sich eine betriebliche Altersvorsorge nahezu immer. So wurde mit dem Betriebsrentenstärkungsgesetz der steuerfreie Jahresbeitrag im Rahmen des §3 Nummer 63 Einkommensteuergesetz (EStG) von 4% auf 8% der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung erhöht. Das entspricht momentan stolzen 520 Euro im Monat beziehungsweise 6 240 Euro im Jahr.

Generiert durch die betriebliche Altersvorsorge der Arbeitgeber eine Ersparnis der Sozialversicherungsabgaben, so muss er für Neuabschlüsse ab Januar 2019 und bestehende Verträge ab Januar 2022 einen Zuschuss von 15% zahlen. Diese 2 Verbesserungen machen die BAV für Arbeitnehmer fast unwiderstehlich. Wenn Sie immer noch unsicher sind, ob eine betriebliche Altersversorgung das richtige Instrument für Sie ist, nehmen sie mit uns Kontakt auf.

Folgende Änderungen durch das Betriebsrentenstärkungsgesetz (BRSG) machen die BAV in Zukunft noch attraktiver:

1. Erhöhung des steuerlichen Förderrahmens

2. Verpflichtender 15% Zuschuss des Arbeitgebers bei bestehender betrieblicher Vorsorge

3. Nachzahlungen sind möglich

4. Freibetrag von momentan 208 Euro in der einer späteren Grundsicherung

5. Finanzielle Förderung von Geringverdienern

6. Verbesserungen bei Riester Renten in der BAV

7. Opting-out

Sparen mit der Betriebsrente

Leider haben sich die Vorteile der betrieblichen Altersvorsorge noch nicht unter allen Arbeitnehmern herumgesprochen. Gerade im Mittelstand ist die BAV flächenmäßig noch nicht richtig angekommen. Das basiert auf einigen Vorurteilen, wie die Behauptung dass hohe Kosten in der Verwaltung entstehen, fehlende Informationen oder magere Renditen.

Suchen Sie das Gespräch mit uns. Wir können diese Vorurteile auflösen und Ihnen aufzeigen, warum die Betriebsrente das beste Instrument für Ihre zusätzliche Rente ist. Sie ist ein unschätzbarer Beitrag für das sorgenlose Leben als Rentner.

Für wen ist die betriebliche Altersvorsorge im Jahr 2023 sinnvoll?

Durch das Betriebsrenten-Stärkungsgesetz (BRSG) aus dem Jahr 2018 ist die betriebliche Altersvorsorge für alle Parteien, Unternehmen und Mitarbeiter, finanziell noch attraktiver geworden. Nie war ein Vertrag lohnender. Sprechen Sie Ihren Chef darauf an.

Alleine die ab 2019, für neue Vereinbarungen im Bereich der Entgeltumwandlung, obligatorischen 15 Prozent Zuschuss vom Arbeitgeber sind ein unschätzbarer finanzieller Vorteil. Dieser Arbeitgeberzuschuss ist Pflicht und gilt bei der

- Direktversicherung

- Pensionskasse und

- Pensionsfonds.

- Sie gilt nicht bei einer Direktzusage und bei der Unterstützungskasse.

Auf den Punk gebracht: Eine Betriebsrente rentiert sich ab sofort immer und zwar in allen Gehaltsgruppen und Steuergruppen. Sie sollten diese Ansprüche nicht verfallen lassen.

Arbeitnehmer

Wie oben schon angedeutet wirkt sich gerade die Einführung des verpflichtenden Arbeitgeberzuschusses von 15 Prozent auf die Rentabilität aus. Außerdem wurde mit dem Betriebsrentenstärkungsgesetzes (BRSG) eine Erhöhung des steuerlichen Förderrahmens von 4 % auf 8 % der Beitragsbemessungsgrenze vorgenommen. Soviel können Arbeitnehmer jetzt steuerfrei in einzahlen.

Es gilt ferner ein Freibetrag in der Grundsicherung. Eine Leistung aus der betrieblichen Altersversorgung von aktuell 208 Euro reduziert nicht die Grundsicherung im Alter. Das ist ein unschätzbare Weiterentwicklung, denn viele Mitarbeiter dachten bisher, warum soll ich jeden Monat 75€ ansparen, wenn die spätere Betriebsrente auf mögliche staatliche Leistungen zum Lebensunterhalt sowie auf die Grundsicherung im Alter oder bei einer Erwerbsminderung angerechnet wird?

Attraktiv ist die BAV gerade für Geringverdiener

Gerade der letzte Absatz zeigt eine Verbesserung der BAV für Geringverdiener. Denn wer schließt eine Entgeltumwandlung ab, wenn mit Aussicht auf eine mögliche Verrechnung mit der Grundsicherung nichts von dem Geld übrig bleibt?

Arbeitgeber und Arbeitnehmer können von der Regelung profitieren, dass es einen 30 Prozent Zuschuss vom Staat gibt, wenn der Arbeitgeber seinen Mitarbeiter mit mindestens 240 Euro bis maximal 480 Euro im Jahr bei seiner betrieblichen Vorsroge unterstützt. Voraussetzung ist, dass der Mitarbeiter ein monatliches Bruttoeinkommen von bis zu 2 200 Euro bezieht.

Bei einer aktuellen Umfrage haben fast 70 Prozent der Befragten mit einem Brutto-Einkommen bis 2 200 Euro diese Regelung des Zuschusses als interessant befunden. Auch die Arbeitgeber finden diese Neuerung außerordentlich attraktiv, da sie mit einer Gutschrift der Lohnsteuer in Höhe von 30% des geförderten Beitrages belohnt werden.

Arbeitgeber

Durch das Betriebsrentenstärkungsgesetz profitieren ebenfalls die Unternehmen. Sie bekommen jetzt mit der betrieblichen Altersversorgung ein attraktives, finanzielles Instrument um wichtige Mitarbeiter enger an sich zu binden oder neu zu gewinnen.

In der Vergangenheit galt als Haupthemmnis bei den Arbeitgebern ein befürchteter immenser Verwaltungsaufwand. Dies und eine Sparsamkeit beim Personal, zu hohe Komplexität und Angst vor Haftungsrisiken ließen viele Arbeitgeber die Einführung einer BAV abschrecken.

Mit unserer Hilfe und unserem Service können Sie diese Angst aber hinter sich lassen. Mit dem Angebot zum Beispiel der rückgedeckten Unterstützungskasse bedienen Sie sich vieler Vorteile.

- Sie lagern als Unternehmen die Risiken der Versorgung Ihrer Mitarbeiter auf die Unterstützungskasse aus

- Die Unterstützungskasse übernimmt mit wenigen Kosten die Aufgaben der Verwaltung

- Vollversorgung für Gesellschafter-Geschäftsführer

- Die Beiträge haben keine Auswirkungen auf die Bilanz der Firma

- Reduzierung der Lohnnebenkosten

Leistungen

Die Leistungen der betrieblichen Altersvorsorge sind vielfältig. Die Vereinbarung einer der drei folgenden Leistungsarten löst eine BAV aus.

- Altersversorgung oder/und

- Hinterbliebenenversrogung und/oder

- Invaliditätsversorgung

Die Leistungen lassen sich in Rentenform als lebenslange Leibrente, als Auszahlungsplan oder in einer einmaligen Kapitalsumme vereinbaren. Am meisten verbreitet ist die Leibrente, die grundsätzlich bis zum Tod gezahlt wird. Mit einer entsprechenden Klausel kann diese Zeit mit einer Nachversicherungsgarantie verlängert werden.

So kann auch das Risiko einer Berufsunfähigkeit sehr gut mit einer Berufsunfähigkeitszusatzversicherung in einer Betriebsrente versichert werden. Wenn Sie Ihren Beruf nicht mehr ausüben können, bietet die eingeschlossene betriebliche Berufsunfähigkeitsversicherung für Sie eine finanzielle Sicherheit.

Wer zahlt die betriebliche Altersvorsorge?

Alle 5 Durchführungswege der BAV erlauben es, dass die Beiträge vom Arbeitgeber oder Arbeitnehmer gezahlt werden. Der Arbeitnehmer kann auch Gesellschafter-Geschäftsführer einer GmbH oder AG sein. Die Kombination zwischen Arbeitgeber und Arbeitnehmer ist auch möglich.

Die arbeitgeberfinanzierte Altersvorsorge wird von der Direktversicherung dominiert.

Arbeitgeberfinanzierte Altersvorsorge (BAV) durch das Unternehmen

Von einer arbeitgeberfinanzierten Altersversorgung spricht man, wenn die Versorgung zusätzlich zum bereits vereinbarten Lohn oder Gehalt geleistet wird. Arbeitgeberfinanzierte Betriebsrente bedeutet auch, dass der Arbeitgeber die Beiträge zur BAV Versicherung alleine trägt.

Entgeltumwandlung durch Arbeitnehmer

Das ist häufigste Form in der betrieblichen Altersversorgung. Man spricht von einer arbeitnehmerfinanzierten Altersvorsorge, wenn der Arbeitnehmer auf einen Teil seines Gehaltes verzichtet. Über diesen Lohnverzicht bekommt er dann eine Versorgungszusage.

Dies kann über verschiedene Wege passieren. Die BAV sieht dafür 5 Durchführungswege vor. Bei der reinen arbeitnehmerfinanzierten Altersvorsorge trägt der Arbeitnehmer die Beiträge ganz alleine. In den meisten Fällen passiert eine Kombination.

Das heißt, hier gibt der Arbeitgeber selbst etwas zur BAV Versicherung seines Mitarbeiters hinzu. Ab dem Jahr 2019 beziehungsweise 2021 ist ein Arbeitgeberzuschuss in den allermeisten Fällen obligatorisch.

BAV Arbeitgeberzuschuss und Pflichtzuschuss

Durch das Betriebsrentenstärkungsgesetz wird der Arbeitgeber verpflichtet, einen Arbeitgeberzuschuss in Höhe von 15% des umgewandelten Entgelts zu zahlen. Diese Zahlungsverpflichtung besteht, soweit er durch die Entgeltumwandlung des Arbeitnehmers Beiträge in der Sozialversicherung spart.

Spart er hingegen keine Sozialversicherungsbeiträge ein, ist er auch zu keinem Zuschuss verpflichtet. Bei Arbeitnehmern, die also einen Verdienst über der Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung haben, tritt keine Ersparnis ein.

Beitragsbemessungsgrenze 2021

| West | Ost | |||

|---|---|---|---|---|

| Monat | Jahr | Monat | Jahr | |

| Rentenversicherung | 7 100 € | 85 200 € | 6 700 € | 80 400 € |

| Arbeitslosenversicherung | 7 100 € | 85 200 € | 6 700 € | 80 400 € |

| Kranken- und Pflegeversicherung | 4 837,50 € | 58 050 € | 4 8737,50 € | 58 050 € |

An 2 Beispielen wollen wir das näher beleuchten:

- Ein Arbeitnehmer verdient 2020 50 000 Euro Brutto.

- Jährlich wandelt er 4 000 Euro um.

- Der Arbeitgeber spart damit seinen Anteil an den Sozialversicherungen (gesetzliche Krankenversicherung, Renten- und Pflegeversicherung sowie Arbeitslosenversicherung) in Höhe von 774 Euro (19.35% von 4 000 Euro).

Dadurch dass der Arbeitgeber eine Sozialversicherungsersparnis von 774 Euro hat, muss er den Arbeitgeberzuschuss in Höhe von 15% des Entgeltumwandlungsbetrages (15% von 4 000 Euro = 600 Euro) zahlen. Da er aber nur 600 Euro spart, ist auch nur diese Höhe als Zuschuss anzusetzen.

Ein anderer Arbeitnehmer verdient 2020 91 000 Euro Brutto. Er hat eine Entgeltumwandlung in Höhe von 6 000 Euro jährlich. In diesem Fall hat der Arbeitgeber kein Ersparnis bei den Sozialversicherungsbeiträgen, da der Arbeitnehmer über der BBG liegt.

Vermögenswirksame Leistungen und betriebliche Altersvorsorge

In früheren Jahren waren die vermögenswirksamen Leistungen die perfekte Möglichkeit, sich alle 7 Jahre durch einen Bausparvertrag eine kleine Summe anzusparen. Diese wurde dann häufig für kleinere Investitionen in ein Auto oder einem Urlaub genutzt. Diese Zeiten sind vorbei.

Wenn man heute vermögenswirksame Leistungen anlegen will, dann sollte am am besten seine VWL in eine Vorsorgelösung seines Unternehmens investieren. Am häufigsten wird die VWL von den Arbeitnehmern in eine Direktversicherung investiert.

Mehr Informationen, wie man die vermögenswirksamen Leistungen (VWL) am wirkungsvollsten mit der betrieblichen Altersvorsorge kombiniert, geben wir Ihnen gerne in einer unverbindlichen Beratung. Nutzen Sie für für den Kontakt unser Formular oder senden uns eine E-Mail.

Welche Wege der betrieblichen Altersvorsorge gibt es?

Die 5 Durchführungswege sind die

- Direktversicherung

- Unterstützungskase

- Direktzusage (Pensionzusage)

- Pensionskasse

- Pensionsfonds.

GRAFIK – Am liebsten direkt

GRAFIK DER 5 Durchführungswege

Direktversicherung

Die Direktversicherung für Arbeitnehmer ist die beliebteste und bekannteste Form der BAV in Deutschland. Bei dieser Vorsorge wird zum Beispiel eine Rentenversicherung mit dem Arbeitgeber als Versicherungsnehmer und dem Mitarbeiter beziehungsweise Arbeitnehmer als versicherte Person abgeschlossen.

Monatliche Beiträge können hier alleine von dem Mitarbeiter gezahlt werden. Es gibt aber auch die Möglichkeit der arbeitgeberfinanzierten Direktversicherung oder beide finanzieren die Direktversicherung gemeinsam. Für den Abschluss wird in der Regel eine klassische oder fondsgebundene Rentenversicherung herangezogen.

Die Direktversicherung als beliebtester Durchführungsweg ist bekannt durch einen sehr geringen Verwaltungsaufwand und bietet dem Arbeitgeber und dem Arbeitnehmer eine sehr hohe Flexibilität.

Unterstützungskasse

Die Unterstützungskasse ist eine rechtlich selbständige, überbetriebliche Versorgungseinrichtung mit deren Hilfe der Arbeitgeber Ihren Mitarbeitern die Zusage einer Altersversorgung geben kann. Der Arbeitgeber leistet dafür Zahlungen an die Unterstützungskasse.

Die Unterstützungskasse schließt jetzt eine Rückdeckungsversicherung ab. Bei Ende der BAV Versicherung und Beginn der Rente bekommt der Mitarbeiter die vereinbarte Rente oder ein Kapitalauszahlung. Für die Einzahlung von Beiträgen gibt es keine Obergrenze, deshalb ist dieser Durchführungsweg der BAV sehr gut für Führungskräfte und Gesellschafter-Geschäftsführer geeignet. Für die betriebliche Altersvorsorge der Gesellschafter-Geschäftsführer haben wir auf dieser Website weiterführende Informationen.

Pensionszusage oder Direktzusage

Wenn Sie von einer Pensionszusage oder Direktzusage lesen, dann handelt es sich um denselben Durchführungsweg. Im Gegensatz zu den anderen Durchführungswegen richtet sich die Bezugsberechtigung des Arbeitnehmers bei der Direktzusage gegen den Arbeitgeber selbst.

In den allermeisten Fällen schließt der Arbeitgeber zur Finanzierung dieser zugesagten Leistungen einen Versicherung ab. Diese nennt man Rückdeckungsversicherung. Hier wird sich sehr häufig der Unterstützungskassen bedient.

Pensionskasse

Pensionskassen sind in der letzten Zeit häufiger in den Medien zu finden und besonders gut kommen sie dort nicht weg. Pensionskassen werden von Unternehmen und Konzernen gegründet. In der Regel sind sie rechtlich selbständige Versicherungseinrichtungen und unterliegen zum Teil der Versicherungsaufsicht.

Die Pensionskasse ist vom Unternehmen des Arbeitgebers von Rechts wegen selbständig. In der Praxis bietet die Pensionskasse dem Unternehmen ähnliche Vorteile wie bei einer Direktversicherung.

Pensionsfonds

Der Pensionsfonds ist 2002 als letzter und fünfter Durchführungsweg in die BAV eingeführt worden. Wie auch die Pensionskasse ist der Pensionsfonds ebenfalls eine rechtlich selbständige Versorgungseinrichtung. Der Pensionsfonds gewährt dem Arbeitnehmer oder seinen Hinterbliebenen einen Rechtsanspruch auf die Versorgungsleistungen.

Ein Pensionsfonds ist ein Durchführungsweg der BAV, der ein höheres Risiko geht. Hier wird im größeren Maße am Aktienmarkt partipiziert. Dadurch kann es natürlich zu höheren Gewinnen oder Verlusten kommen. Flexibel ist auch die Ausgestaltung des Vertrages, was die Einzahlungsdauer und Auszahlungsdauer betrifft.

Die Arbeitgeber haben mit dem Pensionsfonds den Vorteil, die betriebliche Altersvorsorge durch Beitragszusagen mit einer Mindestgarantie der eingezahlten Beiträge besser kalkulieren zu können. So muss das Unternehmen nicht mehr allein die mit höheren Risiken verbundenen langfristigen Verpflichtungen aus Leistungszusagen eingehen.

An den Pensionsfonds gezahlte Beiträge des Arbeitgebers sind Betriebsausgaben, soweit sie auf einer festgelegten Verpflichtung beruhen. Des weiteren sind es auch Betriebsausgaben, wenn sie der Abdeckung von Fehlbeträgen im Fonds dienen und betrieblich veranlasst sind (§4 Absatz 1 und 2 Einkommensteuergesetz).

Wie wird die betriebliche Altersversorgung (BAV) besteuert

Mit dem Betriebsrentenstärkungsgesetz (BRSG) von 2018 haben sich auch die steuerlichen Rahmenbedingungen der BAV verändert. Aber natürlich hat sich nichts daran geändert, daß die Leistungen aus Direktversicherungen, Pensionskassen und Pensionsfonds weiterhin zu 100% steuerpflichtig sind. Die entsprechende Gesetzesregelung findet sich im §22 Nr. 5 EStG.

Die 100%ige Steuerpflicht gilt auch für die Riester BAV und ist unabhängig davon, ob die Leistung eine Rente oder Kapital ist.Grundsätzlich wird bei der Unterstützungskasse und Pensionszusage gleich verfahren, außer dass hier noch ein Versorgungs-Freibetrag abgezogen wird.

Beiträge zur gesetzlichen Krankenversicherung

Im Jahr 2023 zahlen die gesetzlich krankenversicherten Betriebsrentner den allgemeinen Beitragssatz von 14.6% plus den Zusatzbeitrag ihrer Krankenkasse und den Pflegeversicherungsbeitrag.

Fazit: Warum betriebliche Altersversorgung?

Diese Frage ist einfach zu beantworten. Mit dem Betriebsrentenstärkungsgesetz von 2018 hat die Bundesregierung deutlich gemacht, dass die Betriebsrente die zentrale zusätzliche Altersversorgung darstellt. Die gesetzliche Altersrente ist zwar stabil, aber eine Armut im Alter lässt sich durch diese allein leider nicht verhindern.

Was ist die beste betriebliche Altersvorsorge

Diese Frage ist nicht einfach zu beantworten, denn sie hängt von der individuellen Lebenslage des Arbeitnehmers ab. Die Einkommenshöhe, Stellung des Mitarbeiters im Unternehmen, die familiären Verhältnisse und die voraussichtliche Versorgungslücke im Alter spielen hier eine große Rolle.

Aus diesem Grund bieten wir Unternehmen und Mitarbeitern eine unverbindlichen BAV Beratung an. Hier besprechen wir gemeinsam die möglichen Durchführungswege und arbeiten heraus, welche Versicherung und welcher Tarif am sinnvollsten ist. Selbst bei fast 100 Versicherungen in Deutschland behalten unsere BAV Experten den Überblick.

Neben der betrieblichen Altersvorsorge haben wir selbstverständlich die Produkte der privaten Altersvorsorge ebenfalls in unserem Beratungsprogramm. So können wir Sie auch beispielsweise über die Riester-Rente, Rürup-Rente, Lebensversicherung, Investmentfonds oder private Rentenversicherung umfassend beraten. Eine betriebliche Berufsunfähigkeitsversicherung haben wir ebenfalls im Angebot.

Wenn Sie weitergehende Informationen benötigen oder Fragen haben, wenden Sie sich direkt an uns. Unsere Ratgeber auf dieser Website behandeln unter anderem auch die Themen Insolvenz, Kurzarbeit, Corona oder Steuer. Auf der Startseite finden Sie alle Beiträge.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.