Das wichtigste der Maschinenbruchversicherung im Überblick:

- Einfache Fahrlässigkeit ist in der Maschinenversicherung versichert

- Versicherungsleistung richtet sich nach dem Zeitwert der Maschinen

- Eine Maschinen-Betriebsunterbrechungsversicherung kann sehr wichtig sein

Was ist eine Maschinenbruchversicherung?

Die Maschinenversicherung ist per Definition eine Absicherung von Betrieben gegen Risiken der Reparaturkosten oder des Totalschadens von stationären und transportablen Maschinen. Versicherte Gefahren sind in Regel Fehler bei der Bedienung oder das Versagen von Sicherheitseinrichtungen.

Auch Schäden durch Ungeschicklichkeit, Fahrlässigkeit oder Vorsatz Dritter, durch mittelbare und unmittelbare Wirkungen der elektrischen Energie, durch Konstruktions-, Material- oder Fertigungsfehler, durch Mangel an Wasser in Dampfkesseln oder Dampfgefäßen, durch Zerreißen infolge der Fliehkraft sowie durch Sturm, Frost und Eis. Wichtig ist, dass der Ort der Versicherunge genau benannt ist.

Im Internet liest man immer wieder von Maschinenversicherungen und Maschinenbruchversicherungen. Diese Begriffe stehen beide für denselben Schutz. Die Bedingungen für die stationäre Maschinenversicherung lauten „Allgemeine Maschinenversicherungs-Bedingungen“ (AMB), für die transportable die „Allgemeine Bedingungen für die Maschinen- und Kaskoversicherung von fahrbaren und transportablen Geräten“ (ABMG). Bei der Maschinenversicherung spricht man auch von einer All-Risk-Versicherung oder Allgefahrenversicherung genannt.

Randnotiz: Ihren Ursprung hat die Maschinenbruchversicherung im Jahre 1901, wo im Anschluss an die Haftpflichtversicherung von der Versicherung Allianz Versicherungen gegen Maschinenschäden gezeichnet wurden.

Maschinenbruchversicherung oder Elektronikversicherung?

Nicht immer gehört eine Maschine in eine Maschinenversicherung. Was ist beispielsweise mit einer teuren vollautomatischen Kaffeemaschine? Hier ist zu trennen, ob es sich um eine Maschine oder ein elektronisches Gerät handelt.

Hier hilft die Definition der Versicherungen weiter: Die Maschine verrichtet eine Arbeit oder wandelt Energie um oder erzeugt sie. Bei elektronischen Geräten liegt der hauptsächliche Zweck in der Signalverarbeitung.

Sind elektrische Geräte in Maschinen oder Anlagen verbaut und sind miteinander verbunden, dann sind sie in der Regel den Maschinenklassen zuzuordnen. Diese genaue Zuweisung ist insofern wichtig, da die Maschinenversicherung den Zeitwert versichert, während es bei der Elektronikversicherung der Neuwert ist.

Bei einem Schaden an einer Anlage kann eine falsche Einstufung sehr hohe finanzielle Verluste für den Versicherungsnehmer nach sich ziehen.

Warum ist die Versicherungssumme für den Versicherungsschutz so wichtig?

Mit die wichtigste Aktion eines Versicherungsmakler ist die richtige Festlegung der Versicherungssumme. Als Versicherungssumme wird in der Regel der Listenpreis der Maschine festgelegt.

Bei den Maschinenbruchversicherungen wird die Versicherungssumme wie folgt ermittelt:

Aktueller Neuwert (Listenpreis) der versicherten Anlagen und Maschinen zuzüglich deren Bezugskosten, also

- der Neuwert ohne Rabatte und ohne Preiszugeständnisse zuzüglich

- Ausgaben für Verpackung, Fracht und Zölle zuzüglich

- Ausgaben für eine eventuelle Montage.

Im Schadensfall kann eine falsche Versicherungssumme hohe finanzielle Konsequenzen für den Versicherungsnehmer haben. Die finanziellen Abzüge bei einem Schadensfall und einer zu niedrigen Versicherungssumme können beträchtlich sein.

Nehmen wir folgendes Beispiel: Der Kunde nennt der Versicherung bei einer Gebrauchtmaschinen einen Kaufpreis in Höhe von 100 000 Euro. Dieser Kaufpreis wird als versicherte Summe festgelegt.

Unglücklicherweise ist der aktuelle Listenpreis 200 000 Euro. Jetzt besteht eine Unterversicherung von 50 Prozent. Ist diese Maschine in Schaden verwickelt, wird von der Schadenssumme eine Entschädigung von 50 Prozent abgezogen. Hierbei spielt es keine Rolle, ob es sich um einen Totalschaden oder eine Wiederherstellung handelt.

Was ist bei einer Maschinenbruchversicherung versichert?

Die wichtigste Leistung ist die Versicherungssumme in der Police. Daneben gibt es noch versicherte Kosten, Deckungserweiterungen, besondere Einschlüsse und Zusatzdeckungen. Deckungserweiterungen sind bei den Maschinenversicherungen häufig aus erstes Risiko versichert. Was bedeutet aber erstes Risiko? Hier übernimmt der Versicherer die Aufwendungen bis zur jeweils vereinbarten Summe. Eine Unterversicherung kann hier nicht entstehen.

Natürlich unterscheiden sich ein wenig die zusätzlichen Leistungen bei den einzelnen Maschinenversicherungen. Zum verdeutlichen haben wir eine Leistungstabelle der Inter Versicherung AG. Wir wollen Ihnen hier nur einen kleinen Überblick geben. Wenn Sie alle Leistungen wissen wollen, melden Sie sich bei uns. Wir lassen Ihnen alle Informationen zukommen.

- Stationäre Maschinenbruchversicherung

| Leistungen | Exklusiv | Premium | |

|---|---|---|---|

| Versicherte Kosten | Wiederherstellung von Daten des Betriebssystems | Ja | Ja |

| Schadenabwendungs- und Schadenminderungskosten | Ja | Ja | |

| Dekontaminations- und Entsorgungskosten für Erdreich | 10 000 € | 20 000 € | |

| Luftfrachtkosten | 5 000 € | 10 000 € | |

| Eichkosten inklusive Eichamtsgebühren | 1 000 € | 2 500 € | |

| Deckungserweiterung | |||

| Schäden durch Erdbeben | 50 000 € | 100 000 € | |

| Schäden durch innere Unruhen | 50 000 € | 100 000 € | |

| Einschluss Werkzeuge | 5 000 € | 10 000 € | |

| Einschluss Diebstahl und Feuer (subsidär) | 5 000 € | 10 000 € | |

| Besondere Einschlüsse | |||

| Vorsorgeversicherung | 25% | 50% | |

| Unterversicherungsverzicht | 10% | 20% | |

| Werkstattaufenthalte und Transporte | Ja | Ja | |

| Regressverzicht | Ja | Ja | |

| Reparaturen durch eigenes Fachpersonal | Nein | Ja | |

| Neuwertentschädigung im Totalschadenfall | Nein | 1 Jahr | |

- Mobile Maschinenbruchversicherung

| Leistungen | Exklusiv | Premium | |

|---|---|---|---|

| Versicherte Kosten | Wiederherstellung von Daten des Betriebssystems | Ja | Ja |

| Aufräum- und Entsorgungskosten | 15 000 € | 25 000 € | |

| Feuerlöschkosten | 5 000 € | 10 000 € | |

| Sachverständigenkosten | 5 000 € | 10 000 € | |

| Mehrkosten vorläufiger Wiederinstand | 1 000 € | 2 500 € | |

| Suchkosten bei einem Schaden | 1 000 € | 2 500 € | |

| Deckungserweiterung | |||

| Versaufen und Verschlammen | 5 000 € | 10 000 € | |

| Zusatzgeräte und Reserveteile | 5 000 € | 10 000 € | |

| Hydraulik, Reifen und Ketten (Zeitwert) | Null | 1 000 € | |

| Innere Betriebsschäden an elektronischen Bauteilen | Null | 1 000 € | |

| Besondere Einschlüsse | |||

| Sofortiger Beginn der Reparatur | 10 000 € | 20 000 € | |

| Einschluss von Schäden durch Terrorismus | Ja | Ja | |

| Bestklausel | Nein | Ja | |

| Ersatzgeräte | Nein | Ja | |

Fahrbare, transportable und mobile Maschinen

Auch Baumaschinen, Hebezeuge, Kommunaltechnik oder Transportfahrzeuge können mit abgesichert werden. Darunter zahlen beispielsweise:

- Bagger, Minibagger, Radlager und Raupenlader

- Bulldozer, Dumper, Raupe und Muldenkipper

- Dampfwalze, Rüttelplatte und Vibrationsstampfer

- Gabelstapler, Hubwagen, Arbeitsbühne und Hebebühne

- Kran, Häcksler, Kehrmaschine, Schredder, Tankwagen und Traktor

- Pistenraupe, Schneepflug und Schneeräumgerät

- Betonmischer, Kipper, Tankfahrzeug und Tieflader

Stationäre Maschinen und Anlagen

Stationäre Maschinen finden sich in der Betriebstechnik, Chemie, Freizeit, Gastronomie, Grafik und Druck, Holzbau, Kfz-Technik, Lagertechnik und Landwirtschaft.

Dies können sein:

- Absauganlage, Aufzug, Klimaanlage, Sprinkleranlage oder eine Rolltreppe

- Kompressor, Mess-, Regel- und Schaltanlage

- Drageemaschine und Etikettiermaschine

- Flutlichtanlage und Bowlingbahn

- Dampfanlage, Gärschrank und Reinigungsgerät

- Flexodruckmaschine und Siebdruckanlage

- Druckpresse, Belichtungsanlage und Graviereinrichtung

- CNC-Maschine und Achsvermessungsanlage

- Autowaschanlage und Tankstelleneinrichtung

- Siebanlage, Walzwerk und Granulieranlage

- Brückenkran, Förderanlage, Hebebühne, Winde und Flaschenzug

- Abscheideanlage, Melkanlage und Siloanlage

Ab welchem Zeitpunkt kann man eine Maschine absichern?

Abgesichert sind die in der Police genannten stationären und fahrbaren Geräte, maschinelle Einrichtungen und sonstigen technischen Anlagen, sobald sie betriebsfertig sind. Während der Errichtungsphase sollte man eine Montageversicherung besitzen.

Betriebsfertig ist eine Sache, sobald sie nach beendeter Erprobung und soweit vorgesehen nach beendetem Probebetrieb entweder zur Arbeitsaufnahme bereit ist oder sich in Betrieb befindet. Eine spätere Unterbrechung der Betriebsfertigkeit unterbricht den Schutz nicht. Dies gilt auch während einer Demontage oder Remontage während eines Transport der Sache innerhalb des Versicherungsortes.

Was für Schäden und Gefahren sind versichert?

Bei der Inter muss man beispielsweise zwischen den versicherten Gefahren in der stationären und mobilen Maschinenversicherung unterscheiden.

- Stationäre Maschinenbruchversicherung

Hier sind unvorhergesehen eintretende Beschädigungen oder Zerstörungen zum Beispiel durch

- Konstruktions-, Material- oder Ausführungsfehler

- Bedienungsfehler

- Ungeschicklichkeit oder Vorsatz Dritter

- Kurzschluss

- Versagen von Mess-, Regel- oder Sicherheitseinrichtungen

versichert. Mitversichert gegen einen Zuschlag kann man noch das Abhandenkommen von Maschinen oder Maschinenteilen durch Diebstahl und Restschuldkosten. Wenn Innere Betriebsschäden mitversichert sind, dann zahlt die Maschinenbruchversicherung auch für elektronische Bauelemente ohne das der Schadensfall nachweislich auf die Einwirkung einer versicherten Gefahr von außen zurückführen ist.

Versicherte Sachen sind beispielsweise stationäre, maschinelle und ortsfeste technische Anlagen. Zusätzlich versicherte Sachen auf erstes Risiko sind Zusatzgeräte, Reserveteile und Fundamente versicherter Sachen.

Nicht versicherte Sachen sind Prototypen, Hilfsstoffe, Betriebsstoffe, Werkzeuge aller Art, Wechseldatenträger, sonstige Teile und Verschleißteile.

-

- Mobile Maschinenbruchversicherung

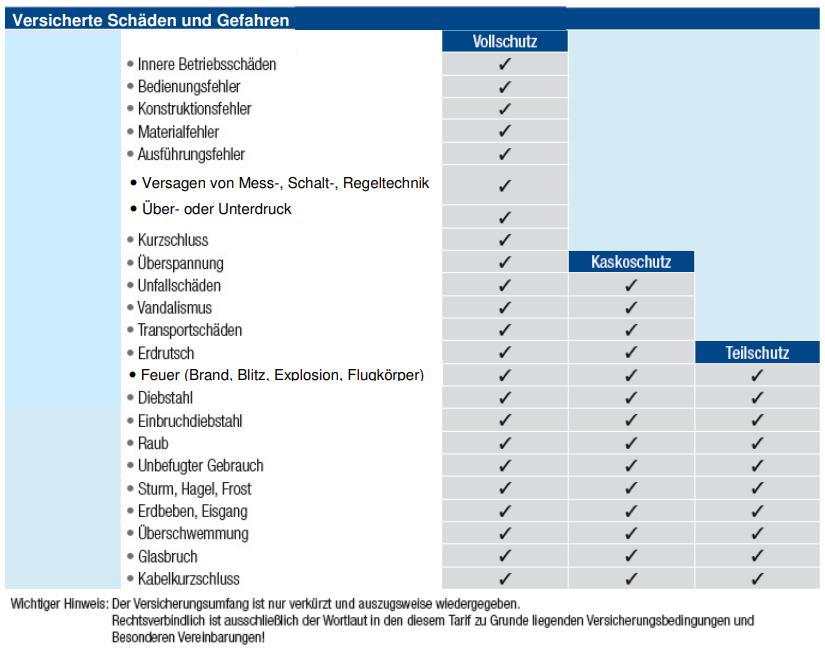

Auch hier werden unvorhergesehen eintretende Beschädigungen oder Zerstörungen sowie Abhandenkommen durch zahlreiche Gefahren. Hier muss man unterschieden zwischen Vollschutz, Kaskoschutz und Teilschutz. Entsprechend unterschiedlich sind die Beiträge. Auf dieser Grafik sehen Sie die versicherten Schäden im Vollschutz, Kaskoschutz und Teilschutz.

Die günstigste Absicherung ist natürlich der Teilschutz. Bei den meisten Versicherungen sind diese Gefahren über eine Inhaltsversicherung abgedeckt.

Versicherte Sachen sind die in der Police eingetragenen Anlage und Geräte und zusätzlich mitversichert sind Zusatzgeräte und Reserveteile.

Nicht abgesichert sind Hilfsstoffe, Betriebsstoffe, Verbrauchsmaterialien, Arbeitsmittel, Werkzeuge aller Art, Kfz zur gewerblichen Güterbeförderung sowie Personenbeförderung, Wasserfahrzeuge, Luftfahrzeuge, schwimmende Geräte und Einrichtungen von Baubüros und Werkstätten.

| Versicherte Gefahren und Schäden | Variante C Maschinen-Teilversicherung (MTV-Deckung) | Variante B Kaskoversicherung (eingeschränkte Deckung) | Variante A Maschinenbruch- und Kaskoversicherung (volle Deckung) |

|---|---|---|---|

| Brand, Blitzschlag, Explosion, Abhandenkommen durch Diebstahl, ED oder Raub, unbefugter Gebrauch durch betriebsfremde Personen, Vandalismus, Bruchschäden an der Verglasung, Kurzschlussschäden an der Verkabelung, Sturm ab Windstärke 8, Erdbeben | ✓ | ✓ | ✓ |

| Frost, Hagel, Eisgang, Überschwemmung | ✓ | ✓ | ✓ |

| Unfallschäden, Böswilligkeit, Vorsatz Dritter | ✓ | ✓ | |

| Windbewegung bis Windstärke 8, Regenwasser, Verlade- und Transportschäden, Montage- und Demontageschäden | ✓ | ✓ | |

| Lawinen oder Muren, Marderbissschäden | ✓ | ✓ | |

| Bedienungsfehler, Fahrlässigkeit, Ungeschicklichkeit | ✓ | ||

| Versagen von Mess-, Regel-, oder Sicherheitseinrichtungen | ✓ | ||

| Wasser, Öl-, Schmier- oder Kühlmittelmangel | ✓ | ||

| Kurzschluss, Überstrom / Überspannung | ✓ |

Die Beiträge der mobilen Maschinenversicherung finden Sie im unteren Abschnitt. Ein individuelles Angebot können Sie durch unser Kontaktformular anfordern. Dies gehört zu unserem Service und ist für Firmen und Selbständige unverbindlich und kostenlos.

Totalschaden oder Reparatur

Hier wird es bei einem Schaden ein wenig heikel. Im Falle des Totalschadens ersetzt die Maschinenversicherung den Maschinenzeitwert. Sind bei einem Schaden aber nur bestimmte Teile betroffen, ersetzt die Versicherung die anfallenden Wiederherstellungskosten.

Deshalb ist ein Betrieb bei einem Schaden immer daran interessiert, dass die Bewertung des Schadens keinen Totalschaden ergibt und die Beschädigung repariert werden kann. Denn mit einem Betrag in Höhe des Zeitwerts wird es momentan sehr schwer werden, eine Ersatzmaschine zu bekommen. Beschädigt ist deshalb für den Unternehmer besser als zerstört.

Aus diesem Grund sollte man darauf achten, dass die Maschinenversicherung bei einem Totalschaden mindestens den Neuwert ersetzt, wenn die zerstörte Maschine nicht älter als 1 Jahr ist.

Maschinenbruchversicherung Schadenbeispiele

Abgesichert sind Sachschäden. Ein Sachschaden liegt vor, wenn die Maschinensubstanz derart beeinträchtigt ist, dass der Wert oder die Brauchbarkeit der versicherten Sache zumindest gemindert ist. Schönheitsschäden, die eine Maschinenbrauchbarkeit nicht beeinträchtigen, haben keinen Schutz durch die Maschinenbruchversicherung.

-

- Der Ausleger eines Drehkranes wird zu stark belastet, weil die Überlastsicherung fehlerhaft ist. Dadurch entsteht am Kran ein enormer Schaden. Dieser Schadenfall fällt unter Versagen von Messeinrichtungen.

- Ein Kipper gerät auf einem unebenen Grundstück in Schräglage, so dass die Ladung verrutscht. Ein Schaden an der Verwindung ist die Folge.

- Durch einen Steuerungseffekt fährt die Spindel einer CNC-Drehmaschine auf das Werkstück auf. Die Spindel wird dabei zerstört. Ein reiner Maschinenschaden.

- Fehlerhafte Eingabe von Daten durch einen Arbeitnehmer hat zur Folge, dass das Werkzeug auf das Backenfutter auffährt. Dabei entstehen erhebliche Schäden. Leider dauert die Lieferzeit für die Ersatzteile mehrere Monate. Hier sollte neben der Maschinenbruchversicherung eine Maschinenbetriebsunterbrechungsversicherung bestehen.

Laut einer Statistik der Basler sind dies die häufigsten Schadenursachen bei den stationären Maschinen und Anlagen

Bei den mobilen Maschinen sieht es folgendermaßen aus:

Was für Leistungen kann eine Maschinenbruchversicherung zusätzlich anbieten?

Neben den natürlichen Leistungen können noch Bausteine wie Mehrkosten, BU-Versicherung, GAP oder Restschuldentschädigung eingeschlossen werden.

-

-

- Mehrkosten

-

Wird die technische Möglichkeit eines Einsatzes der versicherten Maschine infolge eines versicherten Schadensfalles unterbrochen oder beeinträchtigt, leistet die Maschinenversicherung finanzielle Entschädigung für die tatsächlich angefallenen und nachgewiesenen Kosten unter anderem für

-

- Benutzung anderer Anlagen und Maschinen für die Produktion;

- Anwendung anderer Arbeitsverfahren und Fertigungsverfahren;

- Inanspruchnahme von Lohndienstleistungen oder Fertigungsleistungen;

- Behelfsmäßige oder vorläufige Wiederinstandsetzung der beschädigten Maschine;

- Einmalige Umprogrammierung und Umrüstung.

-

-

- Restschuldentschädigung

-

Wenn eine Restschuldentschädigung vereinbart ist, ersetzt die Versicherung im Fall eines Totalschadens den Zeitwert. Mindestens jedoch die Restschuld aus einem bestehenden Kaufvertrag zur Finanzierung der Maschine. Die Entschädigungsgrenze bildet die im Vertrag angegebene investierte Summe.

-

-

- Betriebsunterbrechungsversicherung

-

Jeder Ausfall einer wichtigen Arbeitsmaschine bedeutet für den Unternehmer, dass seine laufenden Aufwendungen nicht erwirtschaftet werden können und darüber hinaus Gewinne aus dem Betrieb der Maschine entfällt. Die Maschinen-Betriebsunterbrechungsversicherung deckt diese anfallenden finanziellen Schäden ab.

Häufig ist der Schaden durch die Betriebsunterbrechung höher als der eigentliche Sachschaden. Deshalb sollte man die Maschinenbetriebsunterbrechungsversicherung immer mit einschließen.

-

-

- GAP-Deckung

-

Mit der GAP-Deckung sichern Sie die Differenz zwischen dem Zeitwert und der bestehenden Forderung im Falle eines Totalschadens an einer geleasten oder kreditfinanzierten Maschine.

Nehmen Sie mit uns Kontakt auf, wenn Sie mehr über diesen erweiterten Schutz erfahren möchten. Ein spezialisierter Ansprechpartner aus unserem Haus steht für Sie bereit. Die kostenlose und unverbindliche Beratung gehört zu unseren Services.

Maschinenversicherung Test

Bei den regelmäßig stattfindenden Qualitätsumfragen der Maklergenossenschaft Vema möchte diese herausfinden, welche Anbieter ihre Partner favorisierten. In der vorliegenden Umfrage ging es um Qualität, Preis und die Leistungsbearbeitung im Bereich der Maschinenversicherung für mobile und stationäre Risiken.

Zu bewerten galt es die Produktqualität, die Qualität der Antragsbearbeitung sowie die Policierung. Und auch nach den Erfahrungen im Leistungsfall und der Erreichbarkeit hat die Vema gefragt.

Die Sieger bei den mobilen Risiken …

- Alte Leipziger (21,93 Prozent der 529 Nennungen, Vema-Deckungskonzept)

- R+V Gruppe (13,23 Prozent)

- Gothaer (10,59 Prozent)

… sind auch die Sieger bei den stationären Risiken

- Alte Leipziger (20,88 Prozent der 455 Nennungen, Vema-Deckungskonzept)

- R+V Gruppe (12,09 Prozent)

- Gothaer (10,99 Prozent)

Wie hoch sind bei einer Maschinenbruchversicherung die Kosten?

Bei den Kosten der Maschinenbruchversicherung muss man unterscheiden, ob es sich um fahrbare oder stationäre Maschinen handelt. Während man bei den stationären sehr häufig bei den Maschinenversicherungen zwischen verschiedenen Pakten wählen kann, ist bei den mobilen Maschinen ein wenig komplizierter.

Transportable Maschinen

Eine Baumaschine, beispielsweise eine neue Dampfwalze, mit einem Neuwert von 30 000 Euro kann man schon mit einem jährlichen Beitrag von 325 € als Vollschutz versichern.

Stationäre Maschinen und Anlagen

Die Beiträge bei der stationären Maschinenversicherung sind ein wenig höher. So muss man für eine neue Druckmaschine mit einem Neuwert von 100 000 Euro etwa 497 Euro im Jahr bezahlen. Dies sind aber alles keine konkreten Beiträge. Es kommt immer auf den Einzelfall an. Die Beiträge sollen Ihnen nur ein Gefühl für die Kosten einer Maschinenversicherung geben. Mit einer höheren Selbstbeteiligung kann der Beitrag gesenkt werden.

Beispielprämien Maschinenversicherung Inter

| Aktueller Neuwert (Listenpreis) der versicherten Anlagen und Maschinen zzgl. deren Bezugskosten: 100.000 € | Tarif Exklusiv, Prämie mit 500 SB | Tarif Premium, Prämie mit 500 SB |

|---|---|---|

| Bagger (z.B. Ketten-, Mini-, Seilbagger) | 1.280,00 € | 1.440,00 € |

| Stapler (z.B. Gabel-, Hub-, Seitenstapler) | 1.040,00 € | 1.200,00 € |

| Krane (z.B. Turmdreh-, Dachdeckerkran) | 800,00 € | 902,00 € |

| Schlepper, Kehrmaschine, Motorjapaner | 1.280,00 € | 1.440,00 € |

Ist eine Maschinenbruchversicherung sinnvoll?

Unerheblich, ob es sich um stationäre oder fahrbare beziehungsweise transportable Maschinen handelt, ist eine Maschinenbruchversicherung in Regel sehr sinnvoll. In den heutigen Tagen kann fast kein Betrieb oder Unternehmen mehr ohne moderne Maschinen existieren.

Der technologische Fortschritt führt natürlich dazu, dass die Geräte und Maschinen immer komplexer werden. Für diesen Fortschritt müssen Betriebe sehr viel investieren. Das macht die Maschinen und Geräte zu einem wertvollen Gut, dass mit einer Maschinenversicherung abgesichert werden muss.

Mit dieser Versicherung können Unternehmen diese so überaus wichtigen Arbeitsmaschinen einen Schutz gegen Gefahren und Risiken wie zum Beispiel Fehler bei der Bedienung, Explosion, Kurzschluss, Brand, Überspannung, Raub oder Diebstahl bieten.

Viele Gefahren, wie Feuer, Sturm, Leitungswasser und Hagel sind bei vielen Betrieben bei stationären Maschinen schon durch die Inhaltsversicherung abgesichert. Hier man bares Geld sparen, indem man diese Risiken bei der Maschinenversicherung ausschließt.

Neben der Maschinenbruchversicherung haben wir bei den technischen Versicherungen noch die Bauleistungsversicherung, Automatenversicherung, Photovoltaikversicherung, Montageversicherung, Elektronikversicherung und Cyber-Versicherung im Angebot.

Für Unternehmer haben wir als Absicherung zum Beispiel die

-

- Betriebshaftpflichtversicherung

- Inhaltsversicherung

- Rechtsschutzversicherung für Unternehmen

- Betriebsunterbrechungsversicherung und Ertragsausfallversicherung

- Vermögensschadenhaftpflicht und D&O Versicherung

- Glasversicherung für Gewerbe

- gewerbliche Gebäudeversicherung

- Transportversicherung

- Berufshaftpflichtversicherung

- Landwirtschaftliche Versicherungen

Eine Übersicht über fast jede Gewerbeversicherung, die wir anbieten, finden Sie auf der Startseite. Die Haftpflichtversicherung, Firmenrechtsschutzversicherung, Vermögensschadenhaftpflichtversicherung und Inhaltsversicherung können Unternehmer online berechnet werden. Der Abschluss und das Vergleichen der meisten Gewerbeversicherungen ist ebenfalls durch das Internet möglich.

Für Ihre Mitarbeiter haben wir die Produkte betriebliche Krankenversicherung, betriebliche Unfallversicherung und betriebliche Altersvorsorge im Angebot. Für jede Absicherung steht Ihnen ein spezialisierter Berater zur Verfügung.

Selbstverständlich stehen wir als Versicherungsmakler ebenfalls Privatkunden für eine Beratung zur Seite. So geben wir Ihnen gerne Informationen über einen Rechtsschutz, Riester-Rente, Rürüp-Rente oder private Haftpflicht weiter. Sie können diese Informationen einfach per E-Mail bei uns anfordern. Für News folgen Sie uns einfach auf Facebook.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.