Wenn Sie einen Wald mit einer Waldfläche von mehr als 10 Hektar (ha) versichern, nutzen Sie bitte das angebotene PDF-Formular und ergänzen Sie es mit Ihren Daten. Wenn Sie Fragen haben oder mehr Informationen benötigen, nehmen Sie per E-Mail oder Telefon 06046- 94 09 60 Kontakt mit uns auf.

Ist für Ihren Wald eine Haftpflichtversicherung gesetzlich vorgeschrieben?

Nein, eine Haftpflichtversicherung ist für Ihren Wald gesetzlich nicht vorgeschrieben. Da Sie habe für Ihren Waldbestand eine Verkehrssicherungspflicht haben und Sie nicht 24 Stunden und 7 Tage Ihren Wald überwachen können, raten wir unbedingt zum Abschluss einer Waldversicherung.

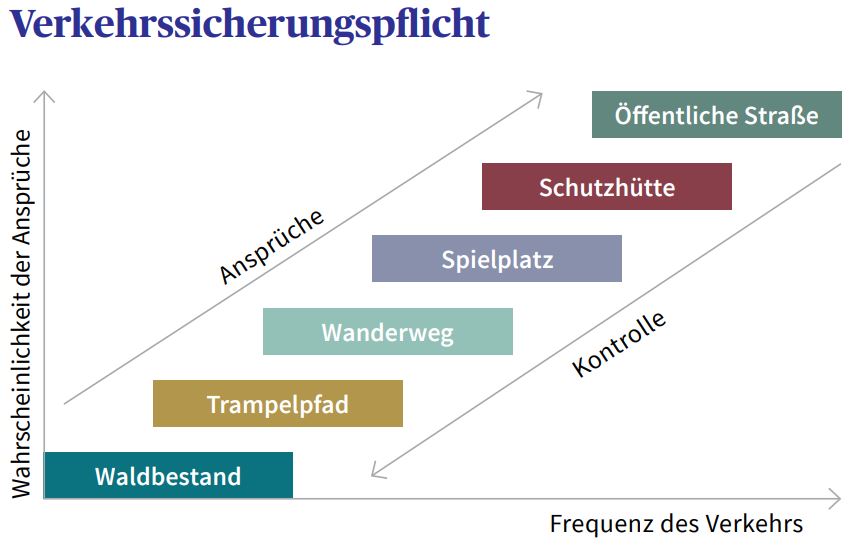

Was bedeutet Verkehrssicherungspflicht?

An einem Beispiel wollen wir Ihnen verdeutlichen, wieso es so wichtig ist, als Besitzer eines Waldes Ihrer Verkehrssicherungspflicht nachzukommen:

Ein Mann lässt sich auf einer Bank im Wald nieder, dabei ist es unerheblich, ob sie vom Waldbesitzer selbst aufgestellt wurde oder nur auf seinem Waldgrundstück geduldet wird. Eine morsche Rückenlehne bricht entzwei, der Mann stürzt unglücklich und erleidet einen komplizierten Bruch im Schultergelenk. Er muss mehrere Tage ins Krankenhaus. Er ist selbstständig und sein Geschäft bleibt währenddessen geschlossen. Die Verantwortung für den Zustand der Bank liegt nachweislich beim Besitzer des Waldes und unterliegt daher seiner Verkehrssicherungspflicht. Die Genesungskosten des Geschädigten und der durch den entgangenen Gewinn entstandene finanzielle Vermögensschaden werden durch die Haftpflichtversicherung ersetzt. Die Waldversicherung übernimmt hier Personenschäden, Sachschäden und unechte Vermögensschäden.

Ist die gesetzliche Unfallversicherung für Waldbesitzer Pflicht?

Bei der gesetzlichen Unfallversicherung (Pflichtversicherung für Waldeigentümer) für forstwirtschaftliche Betriebe wird eine auf Erwerb gerichtete Tätigkeit oder ein Geschäftsbetrieb nicht vorausgesetzt. Hobby- und Kleinstbetriebe unterliegen mit wenigen Ausnahmen auch der Versicherungspflicht. Die Regelungen finden sich im § SGB VII, § 123:

§ 123 Zuständigkeit der landwirtschaftlichen Berufsgenossenschaft

(1) Die landwirtschaftliche Berufsgenossenschaft ist für folgende Unternehmen (landwirtschaftliche Unternehmen) zuständig, soweit sich nicht aus dem Dritten Unterabschnitt eine Zuständigkeit der Unfallversicherungsträger der öffentlichen Hand ergibt:

1. Unternehmen der Land- und Forstwirtschaft

Diese gesetzliche Unfallversicherung kann daher auch nicht gekündigt werden. Ein Ende dieser Pflichtversicherung ist für den Eigentümer erst möglich wenn der forstwirtschaftliche Betrieb aufgegeben, beziehungsweise der Wald veräußert wird.

Hintergrund dieser Pflichtversicherung sind die meist sehr schweren Waldunfälle, die sich immer wieder bei Waldarbeiten ereignen.

Welche Versicherungen brauche ich als Waldbesitzer?

Die wichtigsten Absicherungen sind die

- Waldhaftpflicht

- Waldbrandversicherung

- Waldsturmversicherung

Alle 3 Versicherungslösungen wollen wir Ihnen kurz vorstellen:

Waldhaftpflichtversicherung

Ein Waldstück zu besitzen ist nicht nur Liebhaberei, es bedeutet auch Verantwortung und das Vorhandensein von Risiken. Ein Wald hat viele Funktionen: Er dient dem Klima-, Wasser- und Bodenschutz, ist Erholungsraum sowie Rohstoff- und Energielieferant. Die AXA Waldversicherung kooperiert eng mit der Arbeitsgemeinschaft deutscher Waldbesitzerverbände e. V. (AGDW – Die Waldeigentümer) und ist daher predestiniert, Ihr wertvolles Stück Natur zu schützen.

Wenn zum Beispiel bei Forstarbeiten, auf Waldwegen oder an Bebauungsgrenzen etwas passiert, müssen Sie als Waldbesitzer mit Schadenersatzforderungen rechnen. Es könnten beispielsweise Ersatzansprüche wegen einer Verletzung der Verkehrssicherungspflicht geltend gemacht werden. Oder es ergeben sich Haftpflichtansprüche aufgrund des Einsatzes von Arbeitsmaschinen, Anhängern oder sonstigen Geräten, die weder zulassungs- noch versicherungspflichtig sind. Hier bietet die Haftpflichtversicherung für private Waldbesitzer und forstliche Zusammenschlüsse entsprechenden Schutz.

Leistungen der Waldbesitzerhaftpflichtversicherung

- Prüfung des Haftpflichtanspruchs und Abwehr unbegründeter Forderungen (passiver Rechtsschutz)

- Zahlung des Schadens bei begründeten Forderungen

- Vereinbarte Versicherungssumme je Versicherungsfall pauschal für Personen-, Sach- und Vermögensschäden

- Für alle Versicherungsfälle eines Versicherungsjahres steht die vereinbarte Summe dreifach zur Verfügung

Was ist versichert?

- Haftpflichtansprüche Dritter, die aus dem Besitz und der Bewirtschaftung der deklarierten Waldflächen resultieren

- Haftpflichtschäden aus Verletzung der Verkehrssicherungspflicht

- Haftpflichtschäden, z.B. im Zusammenhang mit Forstnutzung, Holzernte und Holzabsatz

- Haftpflichtschäden im Zusammenhang mit Bestandesbegründung, Kulturund Waldschutzarbeiten, Saatgutgewinnung, Pflanzenzucht etc.

- Haftpflichtschäden bei Wegebau und Unterhaltung

- Schäden bei Dritten durch Umwelteinwirkungen (Umwelthaftpflicht), z.B. Lagerung umweltgefährdender Stoffe wie Diesel oder Benzin, Dünge- oder Spritzmittel

Deckungserweiterung Umweltschadensversicherung (Grunddeckung)

Wer im Rahmen seiner beruflichen Tätigkeit einen Umweltschaden verursacht, haftet auch dafür (Verursacherprinzip). Bei besonders umweltgefährdenden Tätigkeiten haftet der Verursacher auch ohne Verschulden, selbst wenn ihm keine Sorgfaltspflichtverletzung unterlaufen ist. Das Umweltschadensgesetz berechtigt anerkannte Naturschutzverbände erstmals dazu, die zuständige Behörde zur Durchsetzung der Sanierungspflichten aufzufordern.

Als versichert gelten Schäden an der Biodiversität (geschützte Arten und natürliche Lebensräume) sowie an Gewässern und Böden.

Leistungen der Umweltschadensversicherung

- Übernahme berechtigter Sanierungs- und Kostentragungspflichten

- Erstattung anfallender Gutachter- und Sachverständigenkosten

- Übernahme der Kosten des Verwaltungsverfahrens und eines eventuellen Gerichtsverfahrens

Waldbrandversicherung

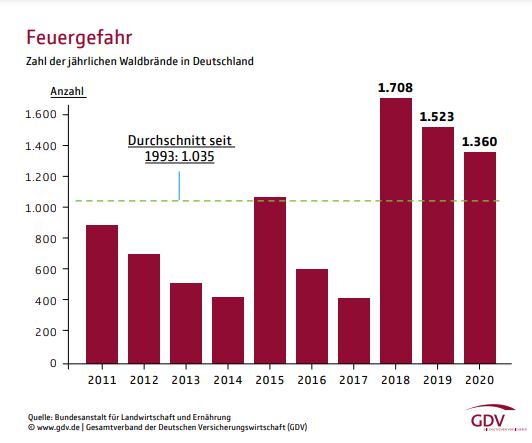

Die Waldbrandversicherung hilft Waldbesitzern, die immensen Verluste nach einem Waldbrand zu kompensieren. Denn im Schadenfall schlägt nicht nur der verlorene Wald- oder Holzbestand zu Buche, sondern es entstehen zusätzlich Kosten für anfallende Löscharbeiten, die notwendige Abräumung und die waldgesetzlich vorgeschriebene Wiederaufforstung.

Leistungen der Waldbrandversicherung

Die Waldbrandversicherung bietet Versicherungsschutz für Schadensfälle durch

- Brand

- Blitzschlag

- Explosion

Was ist versichert?

Versichert ist der stehende Waldbestand beziehungsweise das bereits geschlagene Holz, optional auch Weihnachtsbaumkulturen. Als Ausgleich des durch das Feuer entstandenen Vermögensverlustes wird im Schadenfall die vereinbarte baumarten- und altersabhängige Versicherungssumme gezahlt. Die Versicherungssumme wird nach den anerkannten Grundsätzen der Waldwertrechnung hergeleitet und orientiert sich an dem zum Zeitpunkt des Vertragsabschlusses aktuellen Bestandswert. Zusätzlich werden ggf. Entschädigungen aus den vereinbarten Nebenrisiken wie Abräumungskosten, Feuerlöschkosten usw. gezahlt.

Versicherte Gefahren

1. Der Versicherer leistet Entschädigung für

a) stehende, wachsende Waldbestände (Waldversicherung),

b) zum Abtrieb bestimmte oder geschlagene Holzbestände (Holzschlagversicherung), die durch Brand, Blitzschlag, Explosion oder durch Anprall oder Absturz eines bemannten Flugkörpers, seiner Teile oder seiner Ladung zerstört oder beschädigt werden.

2. Als Brand gilt ein Feuer, das ohne einen bestimmungsgemäßen Herd entstanden ist oder ihn verlassen hat und sich aus eigener Kraft auszubreiten vermag (Schadenfeuer).

3. Der Versicherer haftet für Schadensfälle durch Löscharbeiten, auch Gegenfeuer, Niederreißen oder notwendiges Ausgraben.

4. Der Versicherer leistet auch Entschädigung für versicherte Hölzer, die bei einem der in Nr. 1 genannten Schadenereignisse abhanden gekommen sind.

5. Der Versicherer ersetzt ferner die Aufwendungen des Versicherungsnehmers zur Abwendung oder Minderung des Schadens nach Maßgabe des § 13.

6. Schäden, die an Holzbeständen während ihrer Verschwelung zu Holzkohle in Meilerstätten entstehen, werden nicht ersetzt.

7. Der Versicherer haftet nicht für Schäden an Stümpfen (Stöcken) und an Bodendecke (Streu, Moos und dgl.).

8. Der Versicherer haftet nicht für Schäden, die durch Kriegsereignisse jeder Art, innere Unruhen, Erdbeben oder Kernenergie*) verursacht werden. Ist der Beweis für das Vorliegen einer dieser Ursachen nicht zu erbringen, so genügt für den Ausschluß der Haftung des Versicherers die überwiegende Wahrscheinlichkeit, daß der Schaden auf eine dieser Ursachen zurückzuführen ist.

Waldsturmversicherung

Bei Sturmschäden trifft es den Waldbesitzer meist gleich doppelt: Zum einen entsteht im Forstbetrieb ein Schaden durch die unplanmäßige Nutzung des teilweise unreifen Holzes. Zum anderen ziehen die immer häufiger eintretenden großen Sturmereignisse oftmals einen Preissturz auf den Holzmärkten nach sich. Beides kann mit Hilfe der pauschalen Entschädigungen finanziell besser abgefedert werden.

Leistungen der Waldsturmversicherung

Die Wald-Sturmversicherung bietet Versicherungsschutz bei

- Sturm

- Schneedruck/-bruch

Was ist versichert?

Im Schadenfall leistet die Versicherung eine Entschädigung für versicherte Waldbestände, die durch unmittelbare Einwirkung von Sturm oder Schneedruck/-bruch zerstört oder beschädigt worden sind und wieder aufgeforstet werden müssen.

Die Wald-Sturmversicherung gilt nur in Verbindung mit der Waldbesitzerhaftpflicht- oder der Waldbrandversicherung und kann wahlweise mit einer Entschädigung nach Festmeter Schadenholz oder nach Hektar Sturmschadenfläche abgeschlossen werden. Die vereinbarte Entschädigung gilt als Vermögensausgleich für den Sachschaden am vernichteten Waldbestand. Erlöse aus dem Verkauf des Sturmholzes verbleiben ohne Abzug beim Baumbesitzer.

Entschädigung nach Festmeter Schadenholz

Im Schadenfall ergibt sich die Gesamtentschädigung aus der nach § 34b Abs. 2 EStG gemeldeten und abschließend von der Finanzbehörde bestätigten Sturmschadenholzmenge multipliziert mit der vereinbarten Entschädigungssumme pro Festmeter Sturmholz.

Dieses Modell ist besonders für größere Forstbetriebe geeignet, die über ein gültiges Betriebswerk (= Forsteinrichtung) verfügen.

Entschädigung nach Hektar Schadenfläche

Die Versicherungssumme wird fällig, wenn aufgrund des Sturmschadens der Bestockungsgrad (B°) des verbleibenden Bestandes auf unter 0,4 reduziert wurde. Dabei ergibt sich die Entschädigung aus der Differenz der Bestockungsgrade vor und nach dem Schadenereignis multipliziert mit der Schadenfläche und der vereinbarten Hektarentschädigung. Einzelstammwürfe bzw. -brüche bleiben bei der Berechnung der bestandesweisen Sturmschadenfläche unberücksichtigt.

Dieses Modell ist besonders für kleine Forstbetriebe ohne ein gültiges Betriebswerk sowie Mitglieder eines Wald-Sturm-Sammelversicherungsvertrags über die örtliche Forstbetriebsgemeinschaft geeignet.

Versicherte Gefahren

1. Der Versicherer leistet nach dem Eintritt eines Versicherungsfalles Entschädigung für versicherte Waldbestände, die durch unmittelbare Einwirkung von Sturm zerstört oder beschädigt worden sind.

2. Sturm im Sinne dieser Bedingungen ist eine wetterbedingte Luftbewegung von mindestens Windstärke 8. Ist die Windstärke für den Versicherungsort nicht feststellbar, so wird Windstärke 8 unterstellt, wenn Zerstörungen oder Beschädigungen von versicherten Waldbeständen aufgrund Sturm erkennbar sind (Manifestationsprinzip).

3. Schäden durch Brand, Blitzschlag, Explosion sowie Sekundärschäden durch Insekten- oder Pilzbefall gelten nicht versichert.

4. Soweit vertraglich nichts anderes vereinbart worden ist, gilt das Holz aus Kalamitätsfolgehieben nicht versichert.

Wie teuer ist eine Waldversicherung bei der AXA?

| Jahresbeitrag | 5 Hektar | 10 Hektar |

|---|---|---|

| Waldbrandversicherung | 35,86 € | 35,86 € |

| Wald-Sturm-Versicherung | 97,82 € | 144,23 € |

| Waldbesitzerhaftpflicht | 62,12 € | 72,83 € |

| Gesamt | 195,80 € | 252,92 € |

Kann ich die Waldversicherung online berechnen und abschließen?

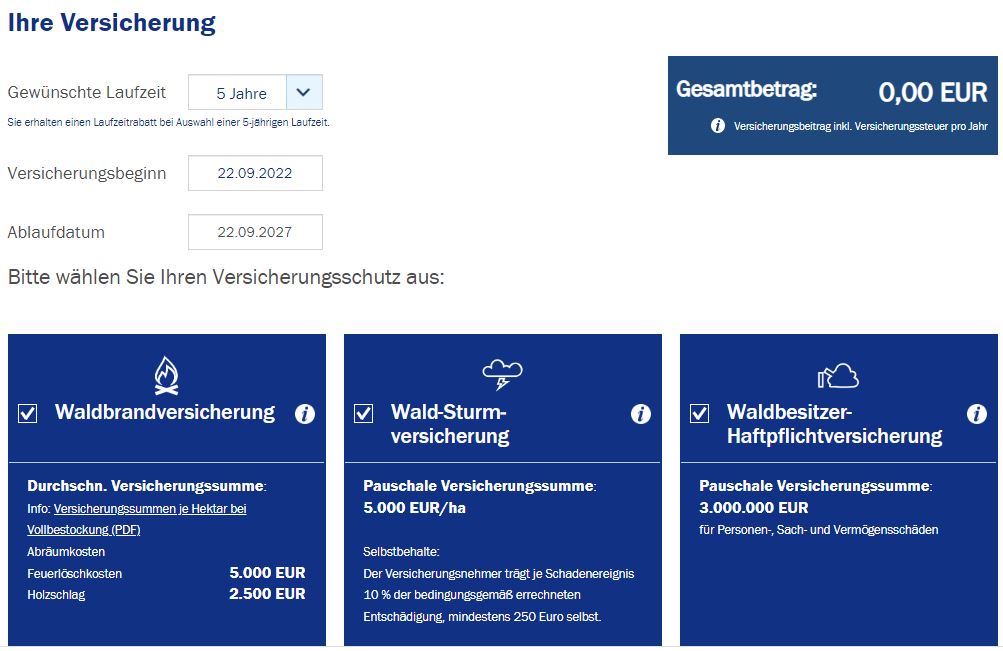

Um Ihre Waldversicherung online zu beantragen geben Sie zunächst die Postleitzahl an. Erstreckt sich Ihr Wald über mehrere PLZ-Bereiche, geben Sie bitte die PLZ an, in der sich der überwiegende Teil des Waldes befindet. Versicherbar sind Forstbetriebe innerhalb der Bundesrepublik Deutschland.

Den Ort des Risikos geben Sie bitte mit der zutreffenden Gemarkung inklusive Flur und Flurstück an.

Ihren Waldbestand können Sie entweder in den Kategorien „Fichte/Tanne/Douglasie“, „Kiefer/Lärche“, „Eiche/Buche/Edellaub“ und „Birke/Erle“ mit der jeweiligen Hektargröße angeben oder als Mischwald mit der Gesamtgröße in Hektar. Die Versicherung kann online nur für Forstbetriebe mit einer Größe von bis zu zehn Hektar abgeschlossen werden.

Im nächsten Abschnitt geben Sie bitte die gewünschte Laufzeit (1 Jahr oder 5 Jahre) an sowie den Versicherungsbeginn. Die drei Bestandteile Waldbrandversicherung, Waldsturmversicherung und Waldbesitzerhaftpflichtversicherung sind bereits vorausgewählt, sollten Sie dies nicht wünschen können Sie Bausteine abwählen.

Bei der Waldbrandversicherung setzt sich die Versicherungssumme aus Kulturkosten, Abtriebswert und Alter zusammen und ist für jede Baumkategorie unterschiedlich (siehe „Versicherungssumme je Hektar bei Vollbestockung“). Der Abtriebswert ist der rechnerische Erlös beim Kahlschlag eines Wald- oder Baumbestandes abzüglich aller Werbungskosten bzw. Holzerntekosten, also der erntekostenfreie Nettoerlös bei Endnutzung eines Baumbestands. Dazu kommen noch Pauschalbeträge für Abräumkosten, Feuerlöschkosten und Holzschlag.

Bei der Waldsturmversicherung leistet die Versicherung eine pauschale Entschädigung von 5.000 Euro pro Hektar Sturmschadenfläche. Erlöse aus dem Verkauf des Sturmschadenholzes verbleiben ohne Abzug beim Waldbesitzer. Der Versicherungsnehmer trägt je Schadenereignis 10 % der bedingungsgemäß errechneten Entschädigung, mindestens 750 Euro selbst.

Bei der Waldbesitzer-Haftpflichtversicherung sind Personen-, Sach- und Vermögensschäden Dritter, die aus dem Besitz, Betretung und Bewirtschaftung der deklarierten Waldfläche resultieren (insbesondere wegen Verletzung der Verkehrssicherungspflicht), pauschal mit 3 Millionen Euro versichert.

Jede Versicherung kann unabhängig von einander abgeschlosen werden. Die Waldversicherung ist aber nur bis zu einer Größe von 10 Hektar möglich. Wenn Sie einen größeren Wald versichern möchten, melden Sie sich bei uns. Ein Ansprechpartner steht für Sie bereit. Eine kostenlose und unverbindliche Beratung wartet auf Sie. Das ist nur eine Teil unseres Kundenservice.

Welche Versicherer bieten Waldversicherungen an?

Zwei der prominentesten Anbieter von Waldversicherungen sind:

- Gothaer

- Axa Versicherung

Als Versicherungsmakler sind wir auf gewerbliche Risiken spezialisiert. Darunter fällt beispielsweise die Betriebshaftplichtversicherung, betriebliche Altersvorsorge (BAV), Rechtsschutzversicherung oder gewerbliche Gebäudeversicherung. Für Privatkunden haben wir die wichtigen Produkte der Krankenversicherung, Altersvorsorge, Lebensversicherung und Berufsunfähigkeitsversicherung im Angebot.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.