Eine Gewährleistungsbürgschaft ist der Definition nach eine Garantie für den Auftraggeber, dass nach Abnahme der Werkleistung die Mängelansprüche nach der gesetzlichen Gewährleistungsfrist auf 4 beziehungsweise 5 Jahre abgesichert sind.

Eine Gewährleistungsbürgschaft bieten zahlreiche Versicherungen an. Die Versicherung tritt hier als Bürge auf und bestätigt das dem Auftraggeber auch mit einer Bürgschaftsurkunde. Eine Versicherung verpflichtet sich hier, im Falle einer Insolvenz des versicherten Betriebes, eine Beseitigung des berechtigten Mangels zu erledigen.

Bei uns können Sie schon eine Kautionsversicherung von 5 000 € für nur 49 € im Jahr online abschließen. Diese Bürgschaftslinie von 5 000 € ist bei Bedarf und nach Prüfung erweiterbar.

Treten Mängel während dieser Gewährleistungsfrist auf, wendet sich der Bauherr an das Unternehmen und forderte eine Mängelbeseitigung. Gerät das Unternehmen (Versicherungsnehmer) nach Leistungsabnahme aber während der Gewährleistungsfrist in Insolvenz, richtet der Auftraggeber seine Forderung nach Beseitigung der Mängel an den Bürgen (Versicherungsunternehmen).Die Gewährleistungsbürgschaft ist ebenfalls unter den Namen Mängelansprüchebürgschaft bekannt. Vielfach wird Sie auch unter dem Sammelbegriff Kautionsversicherung, Baugewährleistungsversicherung oder Bürgschaftsversicherung genannt. Insbesondere beim Bauen von einem Gebäude wird die Absicherung der Gewährleistung benötigt.

Vorteile der Gewährleistungsbürgschaft für Sie als Auftragnehmer :

Zu aller erst : Die Gewährleistungsbürgschaft ist für fast jede Branche und jedes Gewerbe erhältlich. Ferner ist die Versicherung unabhängig von den Banken. Es entstehen dem Betrieb keine Extrakosten und die Gewährleistungsbürgschaften erweitern den finanziellen Spielrahmen. Der Kreditrahmen bei der Hausbank bleibt unangetastet und damit erhöht sich die Liquidität. Auch ein Bankbürgschaft ist in den meisten Fällen teurer wie eine Kautionsversicherung.

Eine Bürgschaft ist auch eine Sicherheit gegen eine mögliche gewerbliche Insolvenz des Auftraggebers. Ein Sicherheitseinbehalt sehen Sie bei einer Pleite höchstwahrscheinlich nicht mehr wieder. Wenn Sie Bilanz führen müssen, wird dieser Einbehalt als Forderung bilanziert. Wenn Sie noch Fragen zu einer Kautionsversicherung haben, zögern Sie nicht und nehmen Sie Kontakt mit uns auf. Wir beraten Sie unverbindlich und kostenlos.

Sie haben zwar mit dem Abschluss einer Gewährleistungsbürgschaft zusätzliche Kosten, aber Ihre dazugewonnen Liquiditätsmöglichkeiten werden es Ihnen danken. Nicht nur, dass Sie weniger Betriebsmittelkredite benötigen. Sie haben so die Möglichkeit, weitere Investitionen für Ihren Betrieb zu tätigen. Schaffen Sie sich mit einer Kautionsversicherung mehr Spielraum. Das ist der wichtigste Punkt für einen Unternehmer.Hier nochmal eine Zusammenfassung der Vorteile der Kautionsversicherung:

- Mitwachsende Bürgschaftslinie, die Sie nach Ihren individuellen Bedürfnissen erhöhen und erweitern können

- Vereinfachte Bonitätsprüfung in der Produktlinie Bonline M der Axa Versicherung bis 1 000 000 Euro

- Keine Anrechnung des Bürgschaftsvolumens auf die Kreditlinie Ihrer Bank

- Keine Forderung von Sicherheiten

- Keine zusätzlichen Kosten bei Umschuldungen, d.h., Bürgschaften, die Sie bereits bei Ihrer Hausbank oder einem anderen Kautionsversicherer abgerufen haben, können wir übernehmen

- Auch Existenzgründern und jungen Unternehmen bieten wir eine Bürgschaftslinie an.

Was haben Gewährleistungsbürgschaften mit der VOBB und dem BGB zu tun?

Die Grundlage für für die Sachmängelhaftung findet sich im BGB und in der VOB/B. VOB steht für „Allgemeine Vertragsbedingungen für die Ausführung von Bauleistungen“. BGB ist die Abkürzung für Bürgerliches Gesetzbuch.

Ein Bauvertrag zwischen einem Bauherr und einem Bauunternehmen (Auftragnehmer) ist nach dem BGB ein Werkvertrag. Der Bauvertrag unterliegt der Sachmängelhaftung des Herstellers. Der Betrieb ist hiermit verpflichtet, die Leistung am Bau frei von Mängeln an Sachen zu übergeben.

§ 434 BGB Absatz 1 Satz 1 und 2 : Die Sache ist frei von Sachmängeln, wenn sie bei Gefahrübergang die vereinbarte Beschaffenheit hat. Soweit die Beschaffenheit nicht vereinbart ist, ist die Sache frei von Sachmängeln.

Bei öffentlichen Aufträgen kann die Sachmängelhaftung nach den §§ 434 ff. Bürgerliches Gesetzbuch durch die VOB/B ergänzt werden. Ebenfalls kann hier eine Modifizierung vorliegen. Diese Hinzunahme dient dem Fehlen von spezifischen Regelungen im deutschen Zivilrecht auszugleichen.

§ 633 Absatz 1 und 2 BGB – Der Unternehmer hat dem Besteller das Werk frei von Sach- und Rechtsmängeln zu verschaffen. Absatz 2 ist wie § 434 Satz 2 BGB.

Der Fall, wenn eine Leistung des Auftragnehmers frei von Sachmängeln ist, regelt die § 13 Nr.1 VOB/B mit dem § 633 Absatz 1 und 2 Bürgerlichem Gesetzbuch.

§ 13 Nr.1 VOB/B – Der Auftragnehmer hat dem Auftraggeber seine Leistung zum Zeitpunkt der Abnahme frei von Sachmängeln zu verschaffen. Die Leistung ist zur Abnahmezeit frei von Sachmängeln, wenn Sie die vereinbarte Beschaffenheit hat und den anerkannten Regeln der Technik verspricht. Ist die Beschaffenheit nicht vereinbart, so ist die Leistung zur Zeit der Abnahme frei von Sachmängeln, wenn sie sich für die nach dem Vertrag vorausgesetzte, sonst für die gewöhnliche Verwendung eignet und eine Beschaffenheit aufweist, die bei Werken gleicher Art üblich ist und die der Auftraggeber nach Art der Leistung erwarten kann.

Wenn das Bauwerk einen Mangel aufweist, so muss das Unternehmen diesen im Nachhinein auf Eigenkosten beheben. Im § 439 Nr.1 BGB heißt es über die Nacherfüllung. „Der Käufer“ kann als Nacherfüllung nach seiner Wahl die Beseitigung des Mangels oder Lieferung einer mangelfreien Sache verlangen.“

Es besteht ein kleines Risiko, dass der Auftragnehmer, zum Beispiel auf Grund einer Insolvenz, dieser Mängelbeseitigungspflicht nicht nachkommen kann. Aus diesem Grund wird von den Auftragnehmern ein Sicherheitseinbehalt oder eine Gewährleistungsbürgschaft gefordert.Hier hält der Auftraggeber in der Regel 5 Prozent vom Werklohn zurück. Dieses Geld bekommt das Unternehmen erst nach Ablauf der Gewährungsleistungsfrist zurück. Eine Alternative für diesen Sicherheitseinbehalt ist der Abschluss einer Gewährleistungsbürgschaft.

Ab wann und wie lange gilt eine Gewährleistungsbürgschaft?

Eine Gewährleistungsbürgschaft ist in der Regel nicht unbefristet. Die Laufzeit der Baugewährleistungsversicherung richtet sich nach der gesetzlichen Frist, die der Gesetzgeber für die Gewährleistung festgesetzt hat.

Nach Ablauf der Frist für die Gewährleistung erfolgt die Rückgabe der Bürgschaftsurkunde, wenn keine Mängel aufgetreten sind. In diesem Moment wird der Bürgschaftsrahmen um diese Bürgschaft entlastet und Sie haben wieder mehr Spielraum.

Gewährleistungsfrist und Verjährungsfrist für Mängel

Die gültige Verjährungsfrist bestimmt die Laufzeit der beantragten Gewährleistungsbürgschaften. Nach der VOB beginnt die Gewährleistungsfrist mit der Bauwerkabnahme. Für Bauwerke gilt diese für die nächsten 4 Jahre.

Ist der Vertrag nach dem BGB geschlossen, beträgt die Frist für die Verjährung der Gewährleistung 5 Jahre. Diese Regelung findet sich im Bürgerlichen Gesetzbuch.

§ 634a Abs 1 BGB – Die in § 634 Abs Nr.1, 2 und 4 bezeichneten Ansprüchen verjähren (1) vorbehaltlich der Nummer 2 in zwei Jahren bei einem Werk, dessen Erfolg in der Herstellung, Wartung oder Veränderung einer Sache oder in der Erbringung von Planungs- oder Überwachungsleistungen hierfür besteht, (2) in 5 Jahren bei einem Bauwerk und einem Werk, dessen Erfolg in der Erbringung von Planungs- oder Überwachungsleistungen hierfür besteht, und (3) im Übrigen in der regelmäßigen Verjährungsfrist.

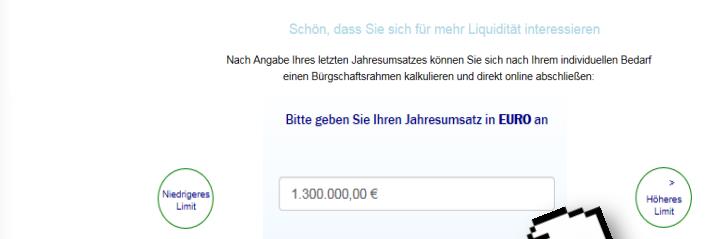

Wie funktioniert der Gewährleistungsbürgschaft Rechner?

Mit der Kaution Bonline M der Axa profitieren Sie von einer einfachen Prüfung der Bonität. Diese Bonitätsprüfung wird bis zu einem Rahmen von einschließlich 1 000 000 € vorgenommen. Es muss kein Jahresabschluss vorgelegt werden. Es reicht der Online-Antrag auf unserer Website.

Bei Fragen rufen Sie uns bitte unter 06046 – 94 09 60 an. Vielen Dank.

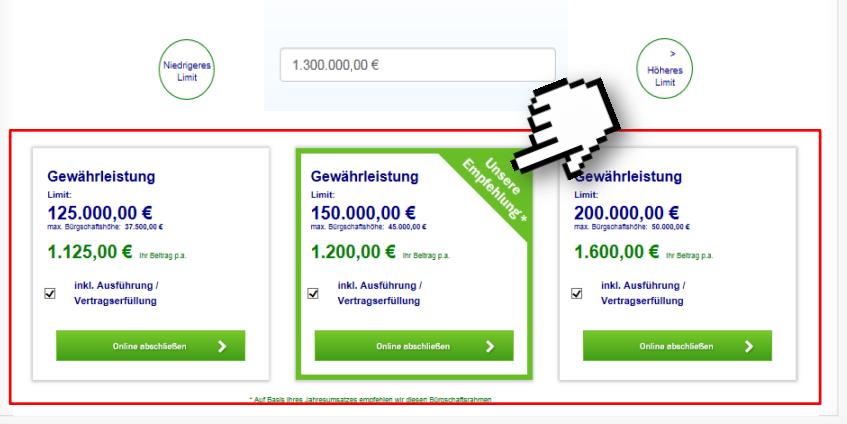

Geben Sie Ihre Jahresumsatz in Euro an. Der Kautionsversicherung Rechner schlägt Ihnen dann 3 Angebote vor. Zuerst müssen Sie das Bürgschaftspaket wählen. Hier kommt es natürlich auf die Höhe der Gewährleistungsbürgschaft an, die sie benötigen. Brauchen Sie eine höhere Gewährleistungsbürgschaftals die 3 angebotenen Pakete, klicken Sie einfach auf den Button „höheres Limit“ bis Sie zufrieden sind.

Wählen Sie jetzt Ihre Bürgschaftslinie. Innerhalb dieser Linie können Sie die einzelnen Bürgschaften abrufen. Benötigen Sie einen höheren Rahmen, klicken Sie einfach auf ein höheres Limit. Mit der Option „inklusive Vorauszahlung/(bis maximal Bürgschaftshöhe)“ können Sie zusätzlich die Ausführungs- und Vertragserfüllüngsbürgschaft der Axa nutzen. Erhält der Bauunternehmer eine Vorauszahlung auf die zu erbringende Leistung, ist die vertragsgemäße Verwendung dieser An- beziehungsweise Vorauszahlungen abzusichern.

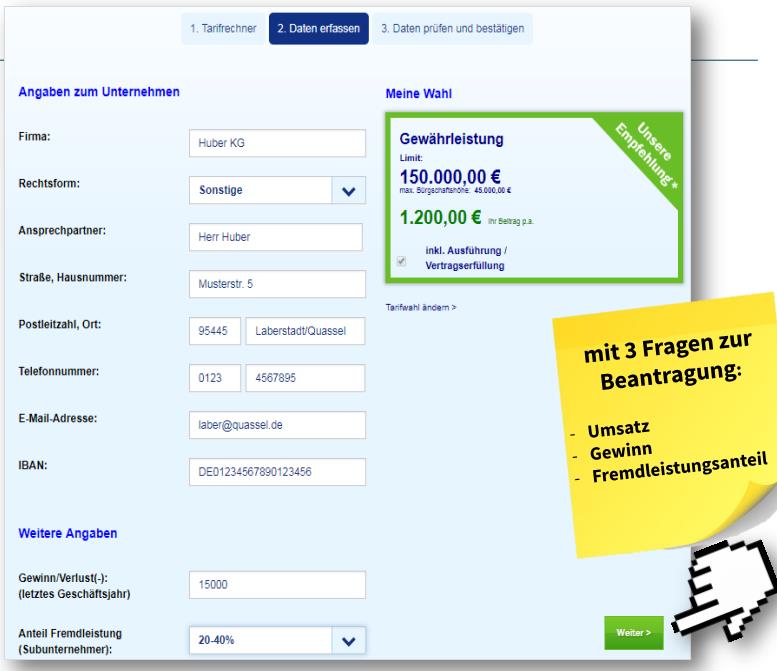

Jetzt beginnt der Antragsprozess. Bitte geben Sie die geforderten Daten ein gehen Sie immer auf weiter. Rechts sehen Sie die Wahl Ihrer Bürgschaft.

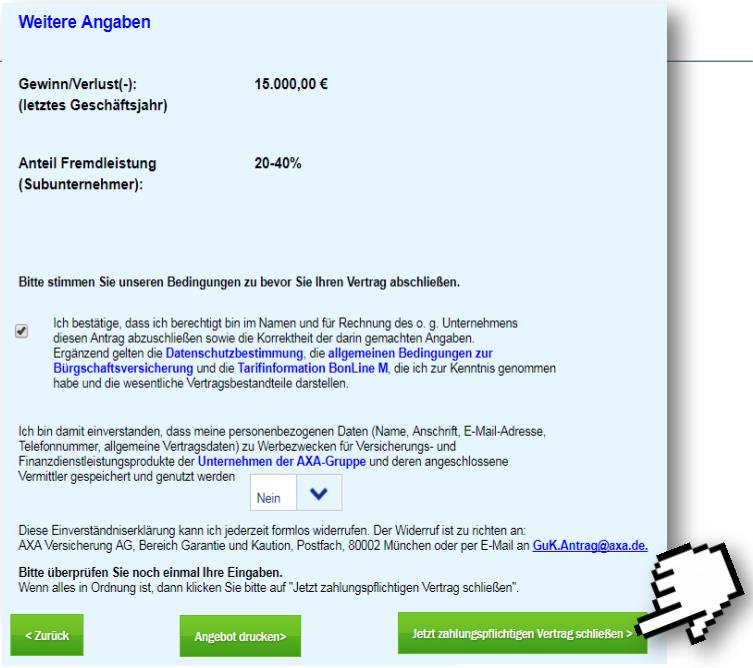

Jetzt noch mal alles überprüfen und einfach nur den Button „Jetzt zahlungspflichtinge Vertrag schließen“ klicken.

Nach Abschluss erhalten Sie eine E-Mail, daß der Antrag erfolgreich beim Versicherer eingegangen ist. Bei positiver Bonitätsprüfung bekommen Sie eine zweite Mail, in der Ihnen mitgeteilt wird, daß der Antrag angenommen wurde und die Police mit der Post kommt.

Ab und bis zu welcher Höhe kann eine Kautionsversicherung abgeschlossen werden?

Über uns können Sie online ab 5 000 Euro eine Bürgschaftslinie beantragen. Die jährlichen Beiträge betragen hierfür 49 Euro. Diese Gewährleistungsbürgschaft kann nur online beantragt werden und nennt sich Bonline M der Axa.

Die Gewährleistungsbürgschaft kann bis zu 1 000 000 Euro online abgeschlossen werden. Hierüber sind beispielsweise die Bürgschaftsarten Mängelansprüchebürgschaft und Ausführungsbürgschaft möglich.

Die Bürgschaft kann von 5 000 € bis 1 Millionen € beantragt werden. Der Beitrag beginnt hier bei 49 €.

Neben den bekannten Bürgschaftsarten ist hier eine An- und Vorauszahlungsbürgschaft, Bietungsbürgschaft und Bauhandwerkersicherungsbürgschaft möglich.

Wenn Sie Fragen haben, wie eine Kautionsversicherung funktioniert, nehmen Sie bitte Kontakt mit uns auf. Wir werden versuchen, Ihnen eine bedarfsgerechte Lösung anzubieten und jede offene Frage zu beantworten.

Existenzgründer müssen bei der Antragstellung beachten, dass Sie während der ersten 18 Monate nach Eintragung im Handelsregister einen Bürgschaftsrahmen von maximal 50 000 Euro beantragen.

Tarif Bonline M

| Die wichtigsten Leistungen | Boniline M |

|---|---|

| Bürgschaftslinie | 10.000 bis 2,5 Mio. € |

| Mängelansprüchebürgschaft | ✓ |

| Vertragserfüllungsbürgschaft | ✓ |

| Anzahlungs-/Vorauszahlungsbürgschaften | – |

| Bauhandwerkersicherungsbürgschaft | – |

| Bietungsbürgschaft | – |

| Sicherheiten (abhängig von Bonität) | Keine bzw. maximale Sicherheitenstellung 20 % |

| Möglichkeit zur Umschuldung ohne Kosten | ✓ |

| Auch für Existenzgründer geeignet | ✓ |

Warum ist eine Kautionsversicherung besser als ein Selbstbehalt?

Der Sicherheitseinbehalt steht nicht verzinst beim Auftraggeber und Sie müssen vielleicht Ihren Kreditspielraum bei der Bank um 40 000 Euro erhöhen.

Ein Beispiel, warum ein Sicherheitseinbehalt auf 5 Jahre keinen Sinn macht

Einen Beispiel, um Ihnen den Vorteil einer Bürgschaft gegen einen Sicherheitseinbehalt zu verdeutlichen.

| Kreditlinie | Bürgschaft | |

|---|---|---|

| Betrag | 50 000 € | 50 000 € |

| Beitrag | 0 | 325 € |

| Zinssatz für Kreditlinie | 5 % | |

| Zinsen jährlich oder Beitrag | 2 500 € | 325 € |

| Während der Gewährleistung von 5 Jahren | 12 500 € | 1 625 € |

| Liquiditätsvorteil | 10 875 € |

Wenn schon eine Vertragserfüllungsbürgschaft besteht und diese nach der Abnahme in eine Gewährleistungsbürgschschaft umgewandelt wird, dann darf der Auftraggeber von einem Sicherheitseinbehalt keinen Gebrauch mehr machen.

Bei einer vorliegenden Bürgschaft muss die Sicherheit dem Auftragnehmer zurückgezahlt werden.

Wie hoch sind bei der Gewährleistungsbürgschaft die Kosten?

Eine häufig auftretende Frage lautet :“Was kostet eine Kautionsversicherung?“. Hierfür stellen wir Ihnen eine Tabelle zur Verfügung, mit Hilfe derer Sie sehen können, welchen Beitrag Sie bis zu einem Bürgschaftsrahmen von 125 000 Euro zahlen müssen.

Das Einzellimit steht für den Abruf einer einzelnen Bürgschaft innerhalb Ihrer gewählten Bürgschaftslinie. Haben Sie also eine Bürgschaftslinie von 100 000 Euro abgeschlossen, beträgt die höchste Gewährleistungsbürgschaft, die Sie dem Auftraggeber abgeben können, 30 000 Euro.

| Bürgschaftslinie | Einzellimit | Beitrag |

|---|---|---|

| 5 000 € | 5 000 € | 49 Euro |

| 10 000 € | 10 000 € | 99 Euro |

| 25 000 € | 10 000 € | 149 Euro |

| 50 000 € | 15 000 € | 325 Euro |

| 75 000 € | 22 500 € | 490 Euro |

| 100 000 € | 30 000 € | 650 Euro |

| 125 000 € | 37 500 € | 815 Euro |

Wer zahlt die Gewährleistungsbürgschaft?

Bezahlt wird die Gewährleistungsbürgschaft von den an dem Bau beteiligten Firmen. Diese treten auch als VN auf. Solange der VN den fälligen Beitrag nicht bezahlt hat, besteht kein Anspruch auf Ausstellung der Gewährleistungsbürgschaften.

Details zur Gewährleistungsbürgschaft der Axa Versicherung :

Auf unserer Homepage können Sie die Gewährleistungsbürgschaft online berechnen und abschließen. Über das Bürgschaftsportal erfahren Sie, mit welcher Leichtigkeit Sie zum Beispiel die Bürgschaftslinie erhöhen können.

Aktuelle Informationen, wie die Auslastung Ihrer Bürgschaftslinien können Sie mit einem Mausklick abrufen. Zur Verfügung stehen Ihnen auch allgemeine Informationen zum Download.

10 Gründe für eine Gewährleistungsbürgschaft!

Mit der AXA Kautionsversicherung bekommen Sie einen frei wählbaren Bürgschaftsrahmen oder auch Bürgschaftslinie. Im Rahmen dieser Bürgschaftslinie können Sie Ihre Bürgschaften abrufen. Darüber hinaus gibt es weitere Vorteile, die für eine Axa Bürgschaft sprechen.

1. Vereinfachte Prüfung Ihrer Bonität.

2. Bürgschaftslinien können grundsätzlich schon ab 5 000 € abgeschlossen werden. Der Beitrag beträgt hierfür nur 49 Eur im Jahr.

3. Die Gewährleistungsbürgschaft ist alleinige Sache der Versicherung. Es erfolgt gegenüber Ihrer Bank keine Anrechnung auf Ihre Kreditlinie. Die Bürgschaftsversicherung ist also mehr als eine Alternative.

4. Bei einer Umschuldung Ihrer Bank stellen wir Ihnen gegenüber grundsätzlich keine zusätzlichen Kosten in Rechnung. Die Axa Bürgschaftsversicherung übernimmt Bürgschaften, die Sie bereits bei Ihrer Hausbank abgerufen haben.

5. In Abhängigkeit von der Bürgschaftslinie werden keine finanziellen Sicherheiten von Ihnen gefordert und einbehalten. Vorausgesetzt ist hierbei eine entsprechende Bonität.

6. Ebenfalls haben auch Existenzgründer die Möglichkeit, eine Gewährleistungsversicherung zu beantragen.

7. Die Mängelgewährleistungsbürgschaft der Axa steht mittlerweile auch für spezielle Bürgschaftstexte bereit.

8. Eine Bürgschaftsurkunden kann sehr einfach und mit Eingabe von wenigen Daten über das Axa Bürgschaftsportal beantragt werden.

9. Nach einfacher Bonitätsprüfung kann Ihre Bürgschaftslinie einfach erweitert werden.

10. Taggenaue Abrechnung des Bürgschaftsrahmens für ein Jahr

Welche Kautionsversicherungen sind für das Gewerbe zu empfehlen?

Für verschiedene Phasen eines Auftrages gibt auch verschiedene Bürgschaftsversicherungen. Für die Phase der Ausschreibung gibt es die Bietungsbürgschaft. Während der Ausführung kommt mit Sicherheit die Ausführungsbürgschaft und Vertragserfüllungsbürgschaft in Frage. Auch eine Anzahlungsbürgschaft, Vorauszahlungsbürgschaft und Bauhandwerkerversicherung fällt in diesen Bereich.

Nach der Ausführungsphase fordert der Auftraggeber in der Regel entweder einen Sicherheitseinbehalt oder ein Gewährleistungs- /Mängelansprüchebürgschaft. Wenn Sie sich unsicher sind, welche Bürgschaftsversicherun, in welcher Phase, für Sie die richtige ist, nehmen Sie Kontakt mit unserem Berater auf. Er wird Ihnen gerne weiterhelfen. Auch eine VHV Gewährleistungsbürgschaft ist über uns möglich.

Zu einem professionellen Forderungsmanagement gehört als erstes die Warenkreditversicherung oder Forderungsausfallversicherung. Hier gibt es verschiedene bekannte Versicherer, wie die Euler Hermes, Ergo, Axa oder R+V, über die wir Ihnen ein Angebot geben können. Schützen Sie Ihre wertvolle Liquidität vor einem Forderungsausfall, in dem Sie sich frühzeitig über dieses Thema Informationen einholen. Die Liquidität wird mit Recht als der Blutkreislauf eines Unternehmens bezeichnet.

Häufig erscheint der Begriff „Kautionsversicherung“ auch unter dem Thema Mietkaution. Viele Vermieter verlangen von Ihren Mietern die Zahlung einer hohen Kaution beim Mieten einer Wohnung. Weil viele Mieter diese hohe Kaution nicht haben oder nicht zahlen wollen, gibt es als Alternative die Mietkautionsversicherung. Hier steht die Mietkautionsversicherung als eine Alternative gegenüber einer Mietkaution. Bekannte Anbieter sind hier Kautionsfrei oder die R+V Versicherung.

Wie bei der Gewährleistungsbürgschaft bekommt auch hier der Vermieter (Gläubiger) eine Bürgschaftsurkunde. Auf dieser Urkunde wird Kaution und gleichzeitig die Bonität bestätigt. Die Kautionsversicherung kommt für den Betrag auf, wenn sich der Vermieter aus berechtigten Gründen die Mietkaution nimmt.

Als Versicherungsmakler bieten wir Ihnen natürlich nicht nur Kautionsversicherungen in Form einer Bürgschaftsversicherung an. Natürlich bekommen Sie bei uns alle anderen Produkte aus dem Bereich der Gewerbeversicherung. Wenn Sie Fragen oder Informationen zu beispielsweise einer Betriebshaftpflicht, Gruppenunfallversicherung, Betriebsschließungsversicherung, Transporter Versicherung, Berufshaftpflichtversicherung, Montageversicherung, betriebliche Krankenversicherung und Altersvorsorge oder Werkverkehrsversicherung oder einer Glasversicherung für Gewerbe benötigen, nehmen Sie Kontakt zu einem unserer Experten auf.

Wir versuchen, Ihnen die passende und schnelle Lösung für Ihr Problem zu beschaffen. Eine Übersicht aller Gewerbeversicherungen finden Sie auf unserer Startseite. Auch Firmen mit größeren Kfz-Flotten oder einer kleineren Flotte sollten sich bei uns melden. Wir beenden Ihre Suche nach der besten Absicherung in Form einer Gewerbeversicherung. Unabhängig zeigen wir Ihnen gerne die Leistungen und Konditionen für verschiedenen Branchen und die Industrie. Schauen Sie auch gerne in die Bewertungen, die Kunden über uns im Internet hinterlassen haben.

Ebenfalls haben wir auch Versicherungen für Ihre privaten Risiken im Angebot. Unabhängig können Sie über uns eine private Haftpflicht, Kfz-Versicherung oder private Unfallversicherung online berechnen und abschließen. Unsere Website ist für diesen Fall ausgerichtet. Als besonderen Kundenservice können Sie auch jederzeit ein persönliches Angebot anfordern. Sie werden sich über eine problemlose Abwicklung freuen dürfen.

Zu unseren zahlreichen Services für Privatkunden und Geschäftskunden gehört auch der digitale Versicherungsordner. Mit diesem Versicherungsmanager bekommen Sie die Möglichkeit Ihre persönlichen Daten in einem Vertrag zu ändern. So ist es keine Schwierigkeit mehr, mit ein paar Eingaben Adresse oder Bankverbindung jederzeit umzustellen. Auch einen Schaden können Sie nach Login melden.

Sie können uns eine Mail unter honoro@email.de schicken oder Sie erreichen uns von Montag bis Freitag zwischen 09:00 Uhr und 17:00 unter der Telefonnummer 06046-94 09 60. Auf eine Mail antworten wir in der Regel binnen 24 Stunden. Eine unabhängige, individuelle und persönliche Beratung garantiert Ihnen unser unabhängiger Versicherungsmakler-Status. Innerhalb von Deutschland können Sie unsere Hotline unter der Nummer 0800 – 646 66 76 nutzen. Dieser Service ist für Sie kostenlos. Privat ist auch eine Beratung vor Ort möglich.

Unsere Infos aus dem Bereich der Gewerbeversicherungen bekommen Sie regelmäßig über die Presse oder Sie schauen sich auf Facebook, Youtube, Twitter oder Google+ um. Auch hier veröffentlichen wir. Ein Newsletter und ein E-Book als Ratgeber sind in Vorbereitung. Nutzen Sie unsere Möglichkeiten und sparen Sie bares Geld, indem Sie eine günstige Absicherung mit guten Leistungen abschließen. Für den Datenschutz haben wir dieses Portal mit einer SSL Verbindung ausgestattet.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.