Welchen Schutzumfang hat die Betriebshaftpflicht für ein Cafe?

Die Betriebshaftpflichtversicherung bietet Cafés umfassenden Schutz vor einer Vielzahl von Risiken, die im täglichen Betrieb entstehen können. Der genaue Schutzumfang kann zwar je nach Versicherungsanbieter und gewähltem Tarif variieren, jedoch decken die meisten Betriebshaftpflichtversicherungen für Cafés folgende Bereiche ab:

1. Personenschäden

Dies umfasst Verletzungen von Kunden oder Dritten, die sich auf dem Gelände des Cafés ereignen. Beispiele hierfür sind Ausrutschen auf nassen Böden oder Verbrennungen durch heiße Getränke. Der Versicherer der Haftpflichtversicherung übernimmt die Kosten für medizinische Behandlungen und kann auch Schmerzensgeldzahlungen abdecken.

2. Sachschäden

Wenn das Eigentum von Kunden oder Dritten durch die Aktivitäten des Cafés beschädigt wird (zum Beispiel durch herunterfallende Dekorationen oder versehentlich verschüttete Getränke auf elektronischen Geräten der Gäste), deckt die Betriebshaftpflicht die Reparatur- oder Ersatzkosten.

3. Produkt-Haftpflichtrisiko

Diese Deckung ist besonders wichtig für Cafés, da sie Nahrungsmittel und Getränke anbieten. Sollten Kunden durch verzehrte Produkte gesundheitliche Schäden erleiden (z.B. durch Lebensmittelvergiftung oder allergische Reaktionen), übernimmt die Versicherung die entsprechenden Ansprüche.

4. Vermögensschäden

Obwohl seltener, können auch Vermögensschäden gedeckt sein, die nicht direkt aus Personen- oder Sachschäden resultieren. Ein Beispiel könnte ein fehlerhafter Beratungsservice sein, wie etwa die Empfehlung eines bestimmten Kaffees, der letztlich zu einem finanziellen Verlust für den Kunden führt.

5. Mietsachschäden

Viele Betriebshaftpflichtversicherungen decken auch Schäden an gemieteten oder gepachteten Räumlichkeiten, wie beispielsweise Wasserschäden durch undichte Kaffeemaschinen, die den Bodenbelag des Mietobjekts beschädigen.

6. Betriebsunterbrechung

Einige Policen bieten optionalen Schutz bei Betriebsunterbrechungen, der finanzielle Verluste abdeckt, wenn das Café aufgrund eines versicherten Schadens vorübergehend schließen muss.

7. Rechtsschutz

Zusätzlich kann eine Betriebshaftpflichtversicherung Rechtsschutz in Streitfällen bieten, die im Zusammenhang mit dem Betrieb des Cafés stehen, einschließlich der Übernahme von Gerichts- und Anwaltskosten.

Fazit

Beim Abschluss einer Betriebshaftpflichtversicherung für ein Café ist es wichtig, den Umfang des Versicherungsschutzes genau zu prüfen und sicherzustellen, dass alle relevanten Risiken abgedeckt sind. Eine individuelle Anpassung der Versicherung an die spezifischen Bedürfnisse des Cafés kann erforderlich sein, um optimalen Schutz zu gewährleisten.

Sachschäden

Ein Café bietet seinen Gästen freies WLAN an. Eines Tages verursacht ein Mitarbeiter versehentlich einen Kurzschluss im Sicherungskasten, während er versucht, einen neuen Router zu installieren. Der Kurzschluss führt zu einem Stromausfall, der nicht nur das Café, sondern auch benachbarte Geschäfte betrifft. In der Folge beschädigt der Stromausfall einen teuren Kaffeevollautomaten im Café sowie mehrere elektronische Geräte in einem angrenzenden Geschäft, darunter einen Computer und ein Tablet.

In diesem Szenario würde die Betriebshaftpflicht des Cafés in der Regel für die Kosten des entstandenen Sachschadens aufkommen. Dies umfasst die Reparatur oder den Ersatz des Kaffeevollautomaten im eigenen Café sowie die Reparatur oder den Ersatz der beschädigten Geräte im benachbarten Geschäft.

Die Versicherung hilft somit, die finanziellen Belastungen für das Café zu minimieren, die durch den Unfall entstanden sind, und unterstützt bei der Wiederherstellung der guten Beziehungen zu den Nachbargeschäften, indem sie zeigt, dass das Café Verantwortung für die entstandenen Schäden übernimmt.

Personenschäden

Während eines besonders hektischen Morgens im Café rutscht eine Kundin auf einem frisch gewischten, aber nicht gekennzeichneten Boden aus. Sie stürzt und zieht sich dabei eine schwere Verletzung zu – beispielsweise einen gebrochenen Arm. Die Kundin benötigt umgehende medizinische Versorgung und muss im Anschluss mehrere Wochen eine Physiotherapie besuchen, um die volle Funktionsfähigkeit ihres Arms wiederzuerlangen. Zusätzlich kann sie aufgrund der Verletzung ihrer beruflichen Tätigkeit nicht nachgehen, was zu einem Verdienstausfall führt.

In diesem Szenario würde die Betriebshaftpflichtversicherung des Cafés typischerweise die Kosten für die medizinische Behandlung der Kundin übernehmen, einschließlich der Kosten für den Krankenhausbesuch, die erforderliche Physiotherapie sowie eine mögliche Entschädigung für den Verdienstausfall. Darüber hinaus könnte die Versicherung auch für Schmerzensgeld aufkommen, falls dies gerichtlich geltend gemacht wird.

Die Betriebshaftpflichtversicherung bietet in solchen Fällen einen wichtigen Schutz für das Café, indem sie finanzielle Belastungen abfedert, die durch Schadensersatzansprüche entstehen könnten. Dies schließt sowohl direkte medizinische Kosten als auch mögliche Entschädigungen für immaterielle Schäden wie Schmerzensgeld ein.

unechte Vermögensschäden

Ein Café wird für eine private Veranstaltung gebucht, bei der es sich um eine wichtige Geschäftspräsentation handelt. Der Veranstalter hat speziell dieses Café ausgewählt, weil es technische Ausstattung wie Beamer und Leinwand für Präsentationen anbietet. Am Tag der Veranstaltung stellt sich jedoch heraus, dass die zugesagte Ausrüstung defekt ist und nicht rechtzeitig repariert oder ersetzt werden kann. Als Resultat muss der Veranstalter in letzter Minute einen anderen Ort mit der notwendigen technischen Ausstattung finden, was zusätzliche Kosten für die Raummiete und technische Geräte verursacht.

Da das Café seinen vertraglichen Verpflichtungen nicht nachkommen konnte und der Veranstalter dadurch zusätzliche Kosten für die Anmietung eines alternativen Veranstaltungsortes hatte, könnte der Veranstalter das Café für den entstandenen unechten Vermögensschaden haftbar machen. In diesem Fall deckt die Betriebshaftpflichtversicherung des Cafés die zusätzlich entstandenen Kosten ab, um den Schaden zu kompensieren.

Dieses Beispiel zeigt, wie die Betriebshaftpflichtversicherung ein Café vor finanziellen Verlusten schützt, die durch Fehler oder Versäumnisse im Geschäftsbetrieb entstehen können, selbst wenn kein direkter Sach- oder Personenschaden vorliegt.

Welche Versicherungsleistungen sind für ein Cafe in der Betriebshaftpflicht wichtig?

Für ein Café sind spezifische Versicherungsleistungen in der Betriebshaftpflichtversicherung von entscheidender Bedeutung, um umfassenden Schutz gegen die vielfältigen Risiken des täglichen Geschäftsbetriebs zu gewährleisten. Folgende Leistungen sind besonders wichtig:

Be- und Entladeschäden an Fremdfahrzeugen

Während der Anlieferung von Waren können leicht Schäden an Fahrzeugen von Lieferanten oder anderen Fremdfahrzeugen entstehen, etwa durch unbeabsichtigtes Anstoßen mit einer Ladung oder dem Transportwagen. Eine Abdeckung für Be- und Entladeschäden stellt sicher, dass das Café für solche Schäden aufkommt, ohne die eigene finanzielle Stabilität zu gefährden.

Beschädigung von Besucher- und Belegschaftshabe

Sowohl die persönlichen Gegenstände der Gäste als auch die der Mitarbeiter können im Café beschädigt werden. Dies kann von versehentlich verschütteten Getränken auf Smartphones bis hin zu Schäden an der Kleidung durch die Café-Einrichtung reichen. Eine entsprechende Versicherungsleistung deckt die Kosten für Reparatur oder Ersatz dieser Gegenstände.

Schäden an fremden Kfz

Wenn durch das Café oder dessen Betrieb Schäden an den Kraftfahrzeugen von Gästen oder Anwohnern verursacht werden, wie etwa durch herabfallende Gegenstände oder während der Nutzung des Café-Parkplatzes, ist eine Abdeckung dieser Schäden essenziell, um potenzielle Kosten zu übernehmen.

Schäden an unbewachter Garderobe

Viele Cafés bieten ihren Gästen die Möglichkeit, Jacken oder Taschen in einem bestimmten Bereich abzulegen. Kommt es hier zu Diebstahl oder Beschädigung, kann das Café zur Verantwortung gezogen werden. Eine Versicherung, die solche Schäden abdeckt, schützt vor den finanziellen Folgen.

Verwahrungsrisiko für eingebrachte Sachen von Gästen

Gäste bringen häufig persönliche Gegenstände mit, die während ihres Aufenthalts im Café beschädigt werden können. Das Verwahrungsrisiko bezieht sich auf die Haftung des Cafés für diese Gegenstände. Eine entsprechende Deckung hilft, das finanzielle Risiko für das Café zu minimieren, sollte es zu Ansprüchen kommen.

Diese spezifischen Versicherungsleistungen in der Betriebshaftpflicht sind für Cafés von großer Bedeutung, da sie eine breite Palette von alltäglichen Risiken abdecken. Sie sorgen dafür, dass das Café vor potenziellen finanziellen Belastungen durch Schäden geschützt ist, die Gästen, Mitarbeitern oder Dritten entstehen könnten. Es ist ratsam, dass Café-Betreiber ihre Versicherungspolicen regelmäßig überprüfen und anpassen, um sicherzustellen, dass der Schutzumfang aktuell und ausreichend ist.

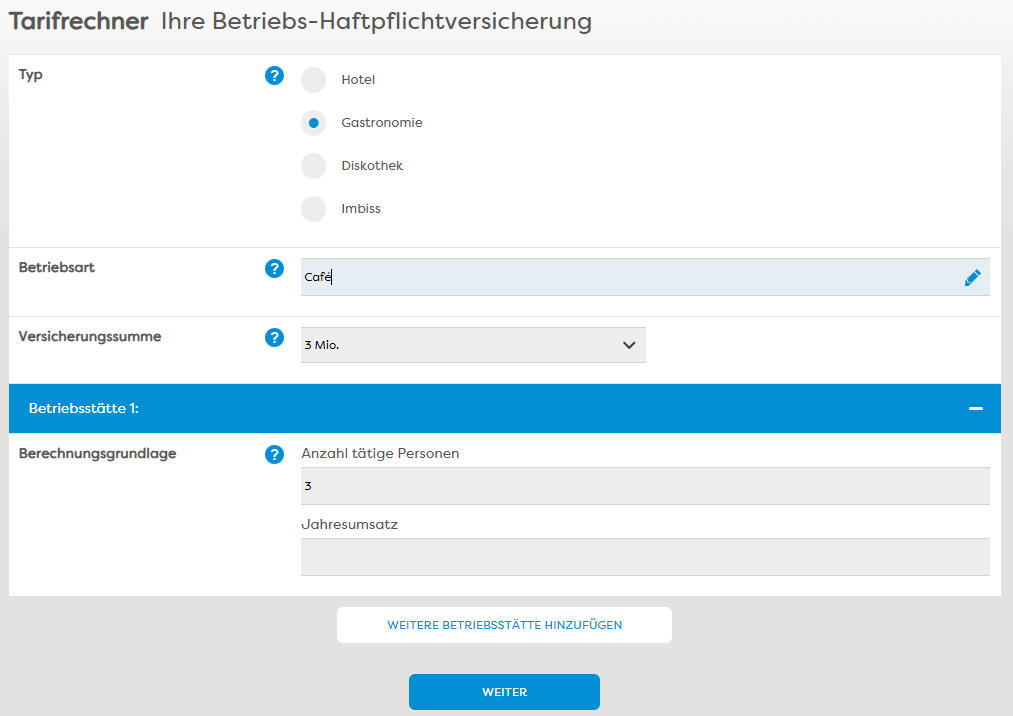

Finanzieller Aufwand für die Betriebshaftpflicht in Cafes

| Deckungssumme | 3 Mio. | 5 Mio. | 10 Mio. |

| Jahresbeitrag | 178,50 € | 238,00 € | 297,50 € |

Die Beiträge sind bei 1-5 Mitarbeiter gleich, erst ab 6 Mitarbeitern erhöht er sich um ca. 35 € pro Mitarbeiter (nur bei Berechnungsgrundlage Anzahl Mitarbeiter!). Mit der Höhe der Selbstbeteiligung können Sie wertvolle Beiträge sparen.

Optionen zur Erweiterung der Betriebshaftpflichtversicherung

Im Rahmen der Betriebshaftpflicht ist die Familien-Privat-Haftpflicht „Einfach Gut“ für eine namentlich benannte Person (z.B. Inhaber) und die private Hunde-Haftpflicht für einen Hund mitversichert. Erhöhung des Deckungsumfanges der Privathaftpflicht-Versicherung von Einfach Gut auf PHV Einfach Besser/Einfach Komplett ist gegen einen Mehrbeitrag von 21,42 € respektive 42,84 € möglich. Unter anderem kommen Sie in den Genuss der Absicherung gegen Schlüsselverlust, Schäden und Verlust von Mietsachen oder Schäden durch deliktunfähige Kinder/Personen.

Mit dem Tarif „Einfach Besser“ profitiert man – aufbauend auf „Einfach Gut“ – von zahlreichen Erweiterungen. Personen-, Sach- und Vermögensschäden sind bis zu 50 Millionen Euro abgedeckt. Teil des Tarifs ist auch die Besitzstandsgarantie sowie die „Erweiterte Vorsorge“ (Bestleistungs-Garantie) inklusive dem Entfall der Höchstersatzleistungen bis zu den marktüblichen Summen. Dadurch bildet „Einfach Besser“ bereits alle Vorteile und Besonderheiten des Marktes ab.

Mit dem Tarif „Einfach Komplett“ entscheiden Kunden sich für Leistungen, die weit über dem Marktdurchschnitt liegen. Zudem sind nahezu alle Leistungen bis zur Versicherungssumme von 70 Millionen Euro abgesichert, bestehende Entschädigungsgrenzen entfallen also.

Worauf sollte man sein Augenmerk legen, wenn man die Betriebshaftpflicht für ein Cafe berechnet?

Bei einem Cafe ist der Beitrag von einem der beiden folgenden Faktoren abhängig:

Anzahl tätige Personen

Maßgebend ist die Durchschnittszahl der im Versicherungsjahr tätigen Personen. Hierzu rechnen neben dem Versicherungsnehmer und seinen Angehörigen alle sonst im versicherten Betrieb regelmäßig oder vorübergehend tätigen Personen, auch Zeit- und Teilzeitkräfte, Aushilfen, Bürokräfte, Auszubildende, Volontäre, Fahrstuhlführer, Handwerker, Heizer, Reinigungspersonal, Heimarbeiter usw. Zeit- und Teilzeitkräfte werden mit 50% des Beitrags angesetzt. Heimarbeiter werden mit 25% des Beitrags angesetzt.

Jahresumsatz

Maßgebend ist die Umsatzsumme des Versicherungsjahres (ohne Mehrwertsteuer). Unter Umsatz sind die Erlöse aus eigenen Erzeugnissen und Leistungen, aus dem Verkauf von Handelswaren und aus Nebengeschäften zu verstehen. Die Mehrwertsteuer wird bei der Ermittlung des Umsatzes nicht berücksichtigt. Mengeneinheit: 1.000 EUR Jahresumsatzsumme. Andere Berechnungsgrundlagen gehen aus dem jeweiligen Tarif hervor.

Es bietet sich also an, beide Varianten zu berechnen und dann den billigsten Beitrag zu wählen.

Essenzielle Versicherungen für Cafes neben der Betriebshaftpflicht

Als Versicherungsmakler für die Gastronomie versichern wir ebenfalls ein Restaurant, Catering oder einen Imbiss. Für einen Versicherungsvergleich können Sie den Rechner auf dieser Seite nutzen. Wenn Sie anderweitigen Versicherungsschutz benötigen, wie beispielsweise eine betriebliche Unfallversicherung, einen Berufshaftpflicht, eine Firmen-Rechtsschutzversicherung oder Inhaltsversicherung, dann finden Sie ebenfalls Tarife und Informationen auf dieser Homepage. Ein Angebot ist nur einen Klick entfernt. Wenn Sie weitere Fragen haben oder Informationen benötigen, nehmen Sie einfach per E-Mail Kontakt mit uns auf.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.