Zielgruppe

Die Gothaer GewerbeProtect Betriebshaftpflichtversicherung für betriebliche und berufliche Risiken ist genau auf die Bedürfnisse von kleinen und mittelständischen Unternehmen zugeschnitten. Viele der typischen Zusatzrisiken sind bereits in den Versicherungsschutz integriert. Unter der Gothaer GewerbeProtect richtet sich das zugrundeliegende Bedingungswerk nach der konkreten Betriebsart der Versicherungsnehmerin bzw. des Versicherungsnehmers. Für die Haftpflichtversicherung können die folgenden Bedingungswerke unterschieden werden. Gothaer GewerbeProtect Haftpflichtversicherung für betriebliche oder berufliche Risiken für:

- Schulen, sonstige Unterrichtseinrichtungen, Kindergärten und -horte

- Vereine

- Selbstständig Tätige im Gesundheitswese (ohne Ärztinnen/Ärzte), selbstständig Tätige zur Tierbehandlung (ohne Tierärztinnen/Tierärzte)

- Handel, Gewerbe, Handwerk (inkl. Baugewerbe ohne Kfz-Handel und Werkstätten)

- Kraftfahrzeug-Handel und Kraftfahrzeug-Werkstätten

- Land- und forstwirtschaftliche Betriebe sowie gewerbliche Tierhaltung

Im Nachfolgenden wird mit Schwerpunkt auf die Gothaer GewerbeProtect Betriebshaftpflichtversicherung für Handel, Gewerbe und Handwerk eingegangen. Betriebe können bis zu einem Umsatz von 10 Mio. Euro versichert werden.

Highlights

- Integration der Umweltrisikoversicherung inklusive Umweltschäden auf eigenen Grundstücken und am Grundwasser mit Sublimit 1 Mio. Euro

- Mitversicherung von Auslandsschäden

- Mitversicherung von Tätigkeitsschäden auch an Sachen, die sich bei der Versicherungsnehmerin bzw. beim Versicherungsnehmer zur Reparatur, Wartung oder Ähnlichem befinden oder befunden haben

- Mitversicherung von Mangelbeseitigungsnebenkosten

- Mitversicherung des konventionellen Produktrisikos: Personen- oder Sachschäden aufgrund von Produkten mit Sachmängeln auch infolge Fehlens von vereinbarten Eigenschaften

- Mitversicherung „Besonderer Verwahrungsvertrag

- Erweiterter Strafrechtsschutz

- Haftungsfreistellungen zugunsten von Produktabnehmern des Versicherungsnehmers

- Aufrechnung mit Forderungen aller Art (z.B. Werklohn-, Kaufpreis- und Mietforderungen) durch die Auftraggeberin bzw. den Auftraggeber

- Mitversicherung von Mietsachschäden ohne Ursachenbegrenzung inklusive Schäden an beweglichen Sachen (ohne Kfz)

- Mitversicherung von Vermögensschäden durch die Verletzung von Datenschutzgesetzen; und aus der Verletzung von Geschäftsgeheimnissen

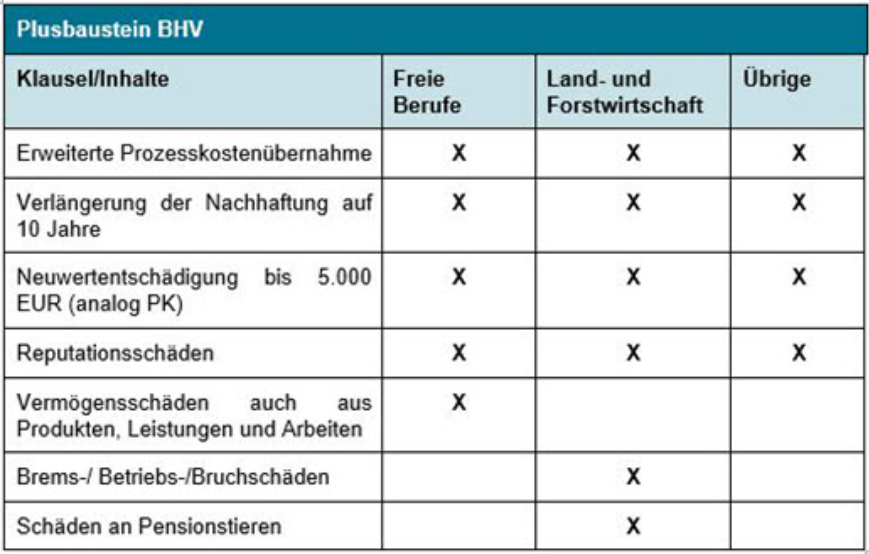

PlusBausteine

Der Deckungsumfang kann über einen PlusBaustein erweitert werden. Die Regelungen für die einzelnen Zielgruppen finden Sie in folgender Tabelle.

Deckungserweiterungen

Über Deckungserweiterungen können zusätzliche Leistungen, in Abhängigkeit von der gewählten Betriebsart, eingeschlossen werden.

- Erweiterte Produkthaftpflicht mit einer Deckungssumme von 1 Mio. Euro für Handelsbetriebe (nicht für produzierende Betriebe!), land- und forstwirtschaftliche Betriebe sowie für das Baugewerbe

- Asbestdeckung mit einer Deckungssumme von 1 Mio. Euro für das Baugewerbe

- Drohnen / Kopter mit einer Deckungssumme von 3 Mio. Euro bis max. 25 kg Abfluggewicht für alle versicherbaren Betriebsarten

- Bau: Schäden am Gewerk des Subunternehmers und Schäden am eigenen Gewerk

- Bau: Erweiterte Nachbesserungsbegleitschäden

- Betreuungseinrichtungen, Heime u.ä. Schäden durch betreute Personen

- Beherbergungsbetriebe (Hotels), Verkehrsunternehmen, Freizeiteinrichtungen: Vermögensschäden aus der Tätigkeit als Reiseveranstalter

- Erweiterte Umweltdeckung – mit differenzierten Deckungsinhalten für:

– Land- und forstwirtschaftliche Betriebe / gewerbliche Tierhaltung (LuF/gewTH)- URV Schäden an Böden (Ansprüche nach BBodSchG – Bodenkasko) (früher USV Zusatzbaustein2)- alle Betriebe außer Land- und Forstwirtschaft/gewerbliche Tierhaltung- alle WHG-Anlagen über Kleingebinderegelung hinaus und URV Schäden an Böden (Ansprüche nach BBodSchG / Bodenkasko, früher Zusatzbaustein2)

Schadenbeispiel

Ein Gartenbaubetrieb wird beauftragt, in einem privaten Garten umfangreiche Landschaftsgestaltungsarbeiten durchzuführen, einschließlich der Anlage eines neuen Blumenbeets und der Installation eines kleinen Teichs. Während der Arbeiten verwendet ein Mitarbeiter des Betriebs einen motorisierten Rasentrimmer, um Unkraut zu entfernen. In einem unachtsamen Moment verliert er die Kontrolle über das Gerät, wodurch es Steine und Erdklumpen in Richtung des benachbarten Grundstücks schleudert.

Personenschaden:

Ein Nachbar, der sich zufällig auf seinem Grundstück in der Nähe der Grenze aufhält, wird von einem der herumfliegenden Steine am Kopf getroffen. Der Nachbar erleidet eine Platzwunde und eine leichte Gehirnerschütterung. Er muss ärztlich versorgt werden und verbringt einige Tage im Krankenhaus zur Beobachtung. Aufgrund der Verletzung ist der Nachbar für eine Woche arbeitsunfähig und verlangt eine Entschädigung für den Verdienstausfall sowie Schmerzensgeld.

Sachschaden:

Die herumfliegenden Steine und Erdklumpen treffen auch ein geparktes Auto auf dem Nachbargrundstück und verursachen Dellen und Kratzer im Lack. Die Reparatur des Fahrzeugs ist kostspielig und der Fahrzeughalter fordert den Ersatz der Schäden durch den Gartenbaubetrieb.

Die Betriebshaftpflichtversicherung des Gartenbaubetriebs greift in diesem Fall und übernimmt:

1. Die Kosten für die medizinische Behandlung des verletzten Nachbarn, einschließlich der Versorgung der Platzwunde, des Krankenhausaufenthalts und der Nachsorge. Zudem übernimmt sie die Entschädigung für den Verdienstausfall und möglicherweise ein Schmerzensgeld.

2. Die Kosten für den Sachschaden am beschädigten Auto, einschließlich der Reparaturkosten für die Dellen und Kratzer im Lack. Die Versicherung könnte auch die Kosten für einen Mietwagen übernehmen, falls das Fahrzeug während der Reparaturzeit nicht genutzt werden kann.

Zusätzlich könnten auch rechtliche Kosten übernommen werden, falls es zu Auseinandersetzungen über die Höhe der Entschädigung oder die Haftung kommt.

Wichtige Punkte:

– Voraussetzung für die Deckung: Die Versicherung greift, weil der Schaden durch eine fahrlässige Handlung des Mitarbeiters des Gartenbaubetriebs verursacht wurde, der sowohl zu einem Personenschaden als auch zu einem Sachschaden führte.

– Höhe der Deckung: Die Höhe der Entschädigung richtet sich nach den vertraglich vereinbarten Versicherungssummen für Sach- und Personenschäden.

Wenn Sie eine gute Betriebshaftpflichtversicherung mit einem guten Preis-Leistungs-Verhältnis suchen, dann gehen Sie am besten auf unseren Betriebshaftpflicht Rechner.