Was ist eine betriebliche Berufsunfähigkeitsversicherung?

Einfach erklärt ist die betriebliche Berufsunfähigkeitsversicherung eine Vorsorge, die Unternehmen anbieten, damit die Mitarbeiter einen Schutz bei einer möglichen Berufsunfähigkeit bekommen.

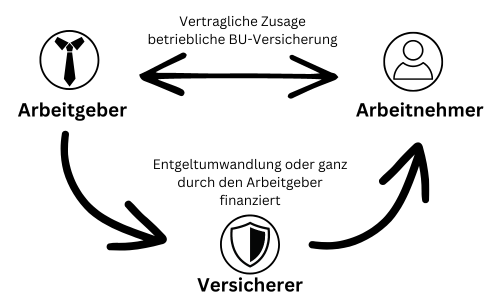

Eine verlockende Aussicht für alle Mitarbeiter. Neben einer betrieblichen Altersvorsorge (BAV) für eine spätere private Rente können Unternehmen auch das Risiko Berufsunfähigkeit mit einer betrieblichen Berufsunfähigkeitsversicherung für Ihre Mitarbeiter absichern.

Abgeschlossen wird die betriebliche Berufsunfähigkeitsversicherung in den meisten Fällen im Rahmen einer Direktversicherung.

Vorteile einer betrieblichen BU für den Arbeitnehmer

Während der Einzahlungsphase ist keine Steuer und keine Sozialabgaben auf die betriebliche Berufsunfähigkeitsversicherung zu zahlen. Gegenüber der privat abgeschlossenen BU-Versicherung kann man die Berufsunfähigkeitsversicherung durch Entgeltumwandlung mit einer vereinfachten Gesundheitsprüfung abschließen.

Der Beitrag für eine Direktversicherung ist für Arbeitnehmer bis zu einem Betrag in Höhe von 8 Prozent der Beitragsbemessungsgrenze der gesetzlichen Rentenversicherung (BBG) ist von der Steuer befreit. Im Rahmen der Durchführungswege Pensionszusage und Unterstützungskasse sind auch höhere Beträge steuerfrei. Bis zu einem Betrag von 4 Prozent der BBG ist der Beitrag sozialversicherungsfrei.

Schauen wir uns Beispiel an, was den großen Vorteil einer betrieblichen BU gegenüber einer privaten BU ausmacht. Wie viel BU-Rente kann ein 35 Jahre alter Mann erwarten, wenn er 30 € monatlich aufwendet. Das Endalter liegt bei 65 Jahren und mit seinem Beruf ist er in der Berufsgruppe 1.

| Privater Vertrag | Direktversicherung | |

|---|---|---|

| Netto-Beitrag im Monat | 30€ | 30€ |

| Versicherungsbeitrag | 30€ | 60€ |

| Versicherte BU-Rente | 377€ | 874€ |

Bei beiden Varianten kommt es in obigen Beispiel zu einem monatlichen Netto-Beitrag von 30 Euro. Der Versicherungsbeitrag beträgt bei der betrieblichen Berufsunfähigkeitsversicherung aber 60 Euro im Monat. Damit kann über die betriebliche Variante wesentlich mehr Berufsunfähigkeitsrente versichert werden.

Betriebliche Berufsunfähigkeitsversicherung und die Nachteile

Natürlich gibt es bei dieser Art der betrieblichen Vorsorge auch einige Nachteile. Diese können sein:

- Der Arbeitgeber gibt die Rahmenbedingungen der Versicherung vor

- Bei einem Arbeitgeberwechsel wird es schwer die Versicherung im neuen Unternehmen weiterzuführen

- Bei einer Auszahlung einer Berufsunfähigkeitsrente muss der Arbeitnehmer Steuern und Sozialabgaben zahlen

Ist eine vollständige Übernahme der Kosten für eine Berufsunfähigkeitsversicherung über den Arbeitgeber möglich?

Natürlich kann die betriebliche Berufsunfähigkeitsversicherung komplett arbeitgeberfinanziert sein. Dieses Glück hat aber nur ein kleiner Teil der Belegschaft. Am häufigsten die arbeitnehmerfinanzierte Berufsunfähigkeitsversicherung.

Die Berufsunfähigkeitsversicherung über Entgeltumwandlung erhält aber einen Zuschuss durch den Arbeitgeber. Das Unternehmen muss jedoch mindestens 15 Prozent an Versicherungsbeitrag zahlen. Das ist eine Pflicht, denn die Arbeitgeber sparen durch den Abschluss der Belegschaft Sozialversicherungsbeiträge.

Berufsunfähigkeitsversicherung und Arbeitgeberwechsel

Bei einem Arbeitgeberwechsel kann die betriebliche Berufsunfähigkeitsversicherung selbstverständlich „mitgenommen“ werden. Voraussetzung ist natürlich, dass der neue Arbeitgeber dem zustimmt. Falls dies nicht möglich ist, kann die BU privat weitergeführt werden oder das „Ruhen“ beziehungsweise eine Beitragsbefreiung kann erfolgen.

Kann ich die betriebliche Berufsunfähigkeitsversicherung privat weiterführen?

Vielen Versicherungen bieten selbstverständlich an, den Vertrag privat mit eigenen Beiträgen fortzuführen. Natürlich erhöht sich der Versicherungsbeitrag, wenn man dieselbe BU-Rente weiterführen möchte. Das Reduzieren des Beitrags ist eine Möglichkeit, geht aber mit einer niedrigen Berufsunfähigkeitsrente einher.

Leistungen einer guten betrieblichen BU

Die Leistungen einer BU-Versicherung über den Arbeitgeber sind in der Regel deckungsgleich mit der privaten Variante. Der Schutz sollte eine garantierte Rentensteigerung zum Ausgleich der Inflation und keine Meldepflicht des Kunden im Leistungsfall bei Verbesserungen der Gesundheit beziehungsweise Wegfall/Minderung der BU.

Jede Versicherung sollte zahlreiche Nachversicherungsgarantien ohne erneute Gesundheitsprüfung beinhalten. Außerdem sollte man nach einer zeitweisen Beitragsbefreiung innerhalb von 12 Monaten die Versicherung ohne erneute Gesundheitsprüfung wieder in Kraft setzen können.

Was sind die Unterschiede einer betrieblichen Berufsunfähigkeitsversicherung und einer privaten BU?

Der größte Unterschied, liegt in der Besteuerung. Während der Phase der Einzahlung muss der Arbeitnehmer bei der privaten BU-Versicherung den Beitrag aus seinem Nettogehalt zahlen. Die betriebliche Bu hat hier den Vorteil, daß der Beitrag vom Brutto-Gehalt abgezogen wird, so dass keine Steuern und Sozialabgaben darauf gezahlt werden. Dies geschieht im Rahmen der Entgeltumwandlung, wie man es von der betrieblichen Altersversorgung kennt.

Tritt der Fall der Berufsunfähigkeit ein, hat der Arbeitnehmer der privat vorsorgt, einen finanziellen Vorteil. Die BU-Rente wird hier nur mit dem Ertragsanteil versteuert, während die betriebliche BU-Rente voll versteuert wird.

Gibt es betriebliche Berufsunfähigkeitsversicherungen ohne Gesundheitsprüfung?

Das ist natürlich der Traum von vielen Kunden. Eine betriebliche Berufsunfähigkeitsversicherung fast ohne Gesundheitsfragen ist anhand einer Dienstobliegenheitserklärung möglich.

Hier muss man unterscheiden zwischen arbeitgeberfinanzierten, gemischten und rein arbeitnehmerfinanzierten Verträgen. Es ist natürlich von Versicherung zu Versicherung unterschiedlich.

Kommt es bei einem Unternehmen zum Beispiel zu einem Kollektiv von mindestens 10 Versicherten für die betriebliche Berufsunfähigkeitsversicherung, dann kann eine Rente von einer Höhe bis zu 1 500 Euro unter Abgabe einer Dienstobliegenheitserklärung versichert werden.

Die Erklärung enthält folgende Fragen:

Sind alle im Anhang genannten zu versichernden Personen

- nicht schwerbehindert im Sinne des §2 SGB IX?

- voll arbeitsfähig und versehen sie ihren Dienst ohne Einschränkungen?

- hatte in den letzten 12 Monaten (bei kürzerer Dienstzugehörigkeit seit Dienstbeginn) vor Antragstellung keine der im Anhang genannten zu versichernden Personen eine Arbeitsunfähigkeit von mehr als 10 Personen beziehungsweise an einer Wiedereingliederung teilgenommen?

Eine andere Dienstobliegenheitserklärung kann zum Beispiel lauten:

Sind Sie zurzeit oder waren Sie in den letzten 2 Jahren arbeitsunfähig für einen zusammenhängenden Zeitraum von mehr als 2 Wochen, haben an einer Wiedereingliederung teilgenommen oder sind anerkannt erwerbsgemindert (MdE/GdS) oder schwerbehindert (GdB)?

Wie man an den verschiedenen Erklärungen und Möglichkeit sieht, sollte man hier nur ein Entscheidung treffen, nachdem man von einem Experten beraten wurde. Nehmen Sie zu Kontakt auf, denn wir haben diese Berater.

Betriebliche Berufsunfähigkeit im Test

Die Ratingagentur Franke und Bornberg hat ihre jüngste Bewertung der Berufsunfähigkeitsversicherung (BU) für das Jahr 2023 veröffentlicht. In der Studie wurden 125 Tarife und 759 Tarifvarianten analysiert. Etwa 45% der Tarife erhielten die höchste Bewertung FFF+ („hervorragend“). BU-Versicherungen, die über den Arbeitgeber abgeschlossen werden, zeigten insbesondere eine hohe Qualität der Leistungen.

Deutschland erlebt aktuell einen Anstieg der Erwerbstätigenzahlen auf 45,6 Millionen und der Bruttoeinkommen. Gleichzeitig erhöht die steigende Inflation den finanziellen Druck auf die Verbraucher. In dieser Situation hat Franke und Bornberg die BU-Tarife aktualisiert, um eine qualitativ hochwertige Auswahl zu gewährleisten.

Laut Michael Franke, dem Geschäftsführer von Franke und Bornberg, hat die BU-Versicherung nach mehr als 28 Jahren intensiven Wettbewerbs ein hohes Qualitätsniveau erreicht. Weiterer Qualitätssprung sei in der Spitzengruppe nicht mehr zu erwarten. Daher fokussieren sich Versicherer zunehmend auf spezifische Zielgruppen und ihre individuellen Bedürfnisse, einschließlich spezieller Klauseln für verschiedene Berufsgruppen wie Schüler, Studenten und Beamte.

Die Agentur hat seit 2021 auch die Stabilität der BU-Versicherer in ihre Bewertung aufgenommen. Diese Daten stammen aus dem map-report, der die Stabilität als wichtigen Faktor bei der Auswahl eines BU-Tarifs identifiziert hat. Die neueste Ausgabe des map-reports erweitert die Prämienanalyse auf zehn Berufsbilder und zeigt, dass der Markt aggressiv kalkuliert, wobei die durchschnittliche Prämie in vielen Fällen deutlich unterschritten wird.

Im Bereich der BU-Direktversicherungen über den Arbeitgeber ist das Angebot begrenzt. Nur 26 Unternehmen bieten derzeit 36 Tarife und insgesamt 45 Tarifvarianten an. Die Qualität ist jedoch besonders hoch: 55,6% der Tarife erhielten die Topnote FFF+ („hervorragend“) und weitere 22,2% FFF („sehr gut“).

Michael Franke betont, dass es neben Preis und Leistungsumfang auch andere wichtige Faktoren gibt, die zunehmend an Bedeutung gewinnen. Dazu gehören die Stabilität des Versicherers und nachhaltige Kapitalanlagen. Er fordert mehr Innovation im Bereich der Nachhaltigkeit und hebt die Bedeutung von Präventionsmaßnahmen sowie flexiblen Leistungsoptionen hervor. Laut Franke könnten solche Angebote sowohl für Verbraucher als auch für Versicherer von Vorteil sein.

Ist die betriebliche Berufsunfähigkeitsversicherung sinnvoll?

Die BU-Versicherung über den Arbeitgeber kann für den Arbeitnehmer eine sinnvolle Ergänzung zu seiner privaten Vorsorge sein. Sie bietet den Vorteil, dass die Beiträge oft günstiger sind, da sie kollektiv für mehrere Mitarbeiter abgeschlossen wird. Zudem übernimmt der Arbeitgeber in der Regel einen Teil der Beiträge, was die finanzielle Belastung für den Arbeitnehmer reduziert.

FAQ – Fragen und Antworten

Betriebliche Berufsunfähigkeitsversicherung und die Steuer

Hier müssen wir 2 Seiten der Medaille betrachten. Als erstes ist die betriebliche Berufsunfähigkeitsversicherung sehr verlockend. Man spart in seiner Zeit als Mitarbeiter nicht nur Steuern auf die Beiträge, sondern auch auch der Beitrag zur gesetzlichen Krankenversicherung und Pflegeversicherung, Arbeitslosenversicherung und Rentenversicherung. Die Beiträge werden also direkt vom Brutto-Gehalt abgezogen.

Wie sieht es aber bei einer möglichen Auszahlung einer Berufsunfähigkeitsrente aus? Wenn der Arbeitnehmer berufsunfähig wird, dann muss er die Rente versteuern. Ebenfalls muss er für die Rente Beiträge zur Krankenversicherung und Pflegeversicherung entrichten.

Das kann die Rente empfindlich schmälern. Das kann den Lebensstandard stark einschränken, wenn die Berufsunfähigkeitsrente und die Erwerbsminderungsrente schon am Anfang das letzte Einkommen nicht erreichen. Das sollte man in einer guten Beratung ansprechen.

Alternativen zur Absicherung der Berufsunfähigkeit

Keine Absicherung ist besser als eine BU-Versicherung, aber jede Arbeitskraftabsicherung ist besser als gar keine Vorsorge. In manchen Fällen haben Menschen Schwierigkeiten eine BU-Versicherung zu bekommen. Für diese Fälle gibt es Alternativen, die nicht denselben Schutz wie eine BU bereitstellen, aber trotzdem einen Versicherungsschutz bereitstellen.

-

- Private Unfallversicherung: Unabhängig von einem Schutz bei Berufsunfähigkeit sollte man eine private Unfallversicherung besitzen. Voraussetzung für die Auszahlung einer Leistung ist die Invalidität der versicherten Person. Diese liegt vor, wenn die körperliche und geistige Leistungsfähigkeit durch einen Unfall dauerhaft beeinträchtigt ist. Wir haben eine Unfallversicherung ohne Gesundheitsfragen im Angebot.

- Erwerbsunfähigkeitsversicherung: Die Erwerbsunfähigkeitsversicherung orientiert sich an der gesetzlichen Erwerbsminderungsrente. Kann ein Arbeitnehmer nicht mehr als 3 Stunden am Tag arbeiten, erhält er eine volle EW-Rente. Es ist natürlich wesentlich schwieriger, erwerbsunfähig anstatt berufsunfähig zu werden.

- Dread Disease Versicherung: Mit der Dread Disease Versicherung können schwere Krankheiten gegen eine Rente oder eine Einmalzahlung abgesichert werden.

- Grundfähigkeitsversicherung: Die Grundfähigkeitsversicherung kommt immer häufiger in den Blick der Arbeitnehmer. Hier werden die Grundfähigkeiten, wie laufen, sehen oder greifen versichert.

Unser Service:

Als Versicherungsmakler für die private und gewerbliche Vorsorge haben wir neben Produkten der Arbeitskraftabsicherung die Direktversicherung für Arbeitnehmer und Geschäftsführer im Rahmen der betrieblichen Altersvorsorge im Angebot. Wenn Sie Fragen oder Informationen zu den Versicherungen haben, kontaktieren Sie uns per E-Mail. Wir beraten Sie unverbindlich. Einen Überblick über alle Versicherungen finden Sie auf unserer Startseite. Sie können gerne jederzeit eine Beratung vereinbaren.

Und zum Schluß: Nutzen Sie auch unsere Ratgeber zu den Themen Dienstreisekaskoversicherung, Güterschadenhaftpflichtversicherung, Werkverkehrsversicherung, Firmenvertragsrechtschutz und Lieferwagenversicherung.